롯데손보 인수전 우리금융 이탈에 하나·신한금융 참전 전망, 당면 과제는 ‘높은 몸값·CSM 불확실성’

손보 적자에 몸살 앓는 하나·신한금융, 롯데손보 인수전 참여 가능성↑

롯데손보 몸값으로 2~3조원대 원한 JKL, 업계선 "지나치게 높은 수준"

CSM마진율 1년 새 13%p 올랐다? 롯데손보 CSM 불확실성 도마 위로

지나치게 높은 몸값에 롯데손해보험 유력 원매자로 꼽히던 우리금융지주가 이탈한 가운데, 최근 시장에선 하나금융지주와 신한금융지주가 롯데손보 인수전에 새롭게 뛰어드는 것 아니냐는 관측이 나온다. 손해보험사 포트폴리오를 보충하는 데 롯데손보가 역할을 할 수 있단 이유에서다. 다만 신한금융은 롯데손보에 큰 관심이 없다는 입장이다. 역시 높은 매각가가 걸림돌로 작용하는 모양새다.

비은행 포트폴리오 부족한 하나·신한금융지주

9일 투자은행(IB)업계에 따르면 지난달 JP모건이 진행한 롯데손보 매각 본입찰에 우리금융은 참여하지 않았다. 몸값이 지나치게 높았던 탓이다. 우리금융은 롯데손보의 몸값으로 1조원대를 희망한 반면 매각 측인 사모펀드(PEF) 운용사 JKL파트너스는 2조~3조원대를 원했던 것으로 알려졌다.

유력 원매자로 꼽히던 우리금융이 최종 이탈하면서, 시장에선 하나금융과 신한금융이 인수전에 뒤늦게 참여할 가능성이 제기된다. 두 지주 모두 손해보험사 포트폴리오가 상대적으로 부족한 상황이기 때문이다. 하나손해보험(옛 더케이손해보험)은 2020년 출범했으나 2021년을 제외하곤 매년 적자를 기록하고 있다. 올해 1분기에도 역시 25억원의 순손실을 기록한 것으로 전해졌다. 생명보험사 계열사인 하나생명의 경우 올 1분기 45억원의 순이익을 내면서 흑자 전환했지만, 여전히 실적이 녹록지는 않은 상황이다. 비은행 이익 기여도도 지나치게 낮다. 지난해 기준 하나금융의 비은행 이익 기여도는 단 5.5%에 불과했다.

신한EZ손해보험(옛 BNP파리바카디프손해보험) 역시 2022년 출범 이래 2년 연속 적자 행보를 보이고 있다. 신한금융 실적 발표 자료에 따르면 EZ손보는 2022년 150억원 규모의 적자를 봤으며, 2023년 2분기에도 순손실 13억원을 기록했다. ROA(총자산이익률)과 ROE(자기자본이익률) 또한 각각 -1.26%, -2.56%를 기록해 근본적인 포트폴리오 개선이 필요하단 평가가 나온다.

롯데손보와 접점 늘린 신한금융, 성대규 사외이사 영입에도 눈길

이런 가운데 최근 시장에선 특히 신한금융의 행보에 주목하는 모습이다. 지난해 KB금융에 리딩 금융 자리를 내준 바 있는 만큼 비은행 사업 부문 강화가 더욱 절실할 것이란 시선에서다. 신한금융으로서는 롯데손보를 인수하면 KB금융을 제치고 단숨에 리딩금융 자리를 확고히 할 수 있다. 지난해 순이익을 보면 신한금융은 4조3,680억원, KB금융은 4조6,319억원으로 3,000억원이 채 차이 나지 않았다. 지난해 롯데손보의 순이익이 3,024억원이었음을 고려하면 인수 후 차이가 곧바로 메꿔질 수 있는 셈이다.

업계에선 신한금융과 롯데손보 매각 사이 접점도 늘고 있단 의견도 제기된다. 신한금융이 디지털손보를 넘어 본격적으로 손보업에 나설 채비를 하고 있어서다. 앞서 지난 2월 28일 특허청은 ‘신한손해보험’ 상표 등록이 완료됐다고 공고했다. EZ손보와는 별개의 브랜드다. 전문가들 사이에선 신한금융이 손보업 확대를 염두에 두고 포석을 놓은 것이라는 반응이 나온다.

성대규 전 신한라이프 대표가 롯데손보 사외이사로 영입된 점도 신한금융 인수 가능성에 힘을 싣는다. 성 이사는 과거 신한생명 사장 시절 오렌지라이프와의 M&A를 주도한 바 있다. 내부 사정을 잘 아는 보험사 M&A 경력자인 만큼 신한금융에 인수 다리를 놓아주는 게 아니냐는 추측이 쏟아지고 있다.

신한 측은 인수 전망 ‘부정’, 지나치게 높은 몸값이 발목 잡았다

그러나 신한금융 측은 롯데손보에 관심이 없다고 선을 그었다. 진옥동 신한금융 CEO(최고경영자) 역시 지난해 하반기 “매물로 나온 보험사 가격이 너무 높다”고 언급한 바 있다. 롯데손보의 가격적 메리트가 떨어진단 것이다. 실제 매각 측이 제시한 2~3조원대 몸값은 터무니 없이 높은 수준이라는 게 업계의 대체적인 시선이다. 창사 이래 최대치라는 롯데손보의 지난해 실적이 새국제회계기준(IFRS17) 도입에 따른 일종의 착시효과에 불과하단 인식이 팽배한 영향이다. 연간 3,000억원대의 순이익을 지속할 만한 역량이 있는지 확실치 않단 의미다.

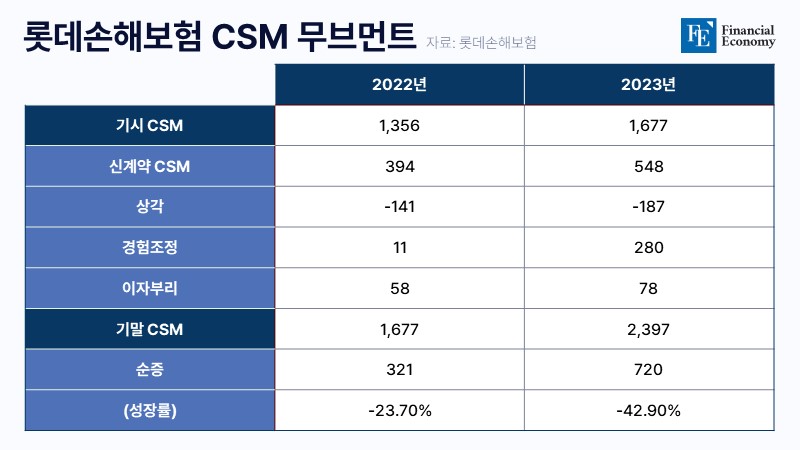

미실현이익(CSM)의 규모를 그대로 믿기 어렵다는 견해도 있다. CSM마진율이 업계 최상위권 수준이지만 그 과정에 석연찮단 것이다. 지난해 말 롯데손보의 CSM마진율(장기보험 기준)은 52.0%에 달했다. 이는 ▲삼성화재 30.0% ▲현대해상 35.2% ▲KB손보 42.1% ▲한화손보 32.0% ▲흥국화재 28.0% 등을 현저히 앞서는 수치다. 그나마 ▲DB손보(53.2%)와 ▲메리츠화재(52.2%)만이 롯데손보와 비슷한 수준이다.

CSM마진율의 증가폭도 지나치다. 2022년 말 롯데손보의 CSM마진율은 39.4% 수준이었다. 1년 새 마진율이 13%p가량 높아진 것이다. 반면 경쟁사의 경우 같은 기간 차이가 거의 없었다. 2022년 말 CSM마진율은 ▲삼성화재 27.4% ▲현대해상 36.3% ▲KB손보 43.8% ▲DB손보 53.9% ▲메리츠화재 55.0% ▲한화손보 34.2% ▲흥국화재 26.6% 등이다. 모두 2023년과 비교해 1~3%p 차이에 불과하다.

CSM 성장률이 높다는 점 역시 의구심을 키우는 요인이다. 최근 2년간 롯데손보의 CSM 성장률(기시 대비 기말)을 보면, 지난 2022년 23.7%(3,210억원)에 불과했던 성장률은 지난해 42.9%까지 급상승했다. 그 결과 2022년 1조3,560억원에서 시작한 CSM은 지난해 말 2조3,970억원까지 늘며 무려 1조원이 넘는 CSM 순증을 기록했다. 대형 손보사 중 CSM 순증이 연간 10%를 넘는 곳은 없다. 삼성화재가 9.5%(1조1,590억원)으로 가장 높고 현대해상 9.1%(7,600억원), 메리츠화재 8.6%(8,310억원), DB손해보험 4.4%(5,090억원) 등이다.

그만큼 롯데손보의 성장성이 높다고 받아들일 여지도 있지만, 애초 보험업계 전체에 대한 CSM 불신이 크다 보니 순익 규모가 불확실하단 인식이 확산할 수밖에 없는 상황이라는 게 전문가들의 설명이다. 이에 대해 보험사 관계자는 “롯데손보가 매력적인 건 사실이지만 확실성이 떨어지는 것 또한 사실”이라며 “오버페이에 대한 경계심이 커지는 이유”라고 설명했다. 결국 롯데손보 매각이 실현되기 위해선 매각가 재산출이 필요할 것으로 보인다.