‘강성부 펀드’ KCGI, 한양증권 인수 우선협상대상자 선정 “파킹딜 의혹 넘을까”

한양증권 인수 우협에 KCGI 선정, 매각가 2,449억원

경영권 프리미엄 1,800억원, 과다 책정 논란

소통 부재에 '파킹딜' 의혹, 진정성 의문도 여전

‘강성부 펀드’로 알려진 사모펀드(PEF) 운용사 KCGI가 한양증권 경영권을 쥔다. 인수 규모는 2,400억원 수준으로 알려졌다. 다만 금융당국의 대주주 적격성 심사를 넘을 수 있을지는 미지수다. 한양학원 매각을 둘러싸고 ‘파킹딜’ 의혹이 불거지고 있기 때문이다.

KCGI, 한양증권 인수 우협 선정, 고용승계 강조

5일 투자은행(IB)업계에 따르면 한양학원 등 매각 측은 지난 2일 한양증권 매각 우선협상대상자로 강성부 KCGI 대표가 이끄는 KCGI를 선정하고 이를 통보했다. 지난달 23일 한양증권 인수를 위한 입찰제안서(LOI)를 받은 지 열흘 만이다. 당시 KCGI를 비롯해 케이엘앤파트너스와 HXD화성개발 컨소시엄, 케이프투자증권, LF그룹 등이 LOI를 냈다.

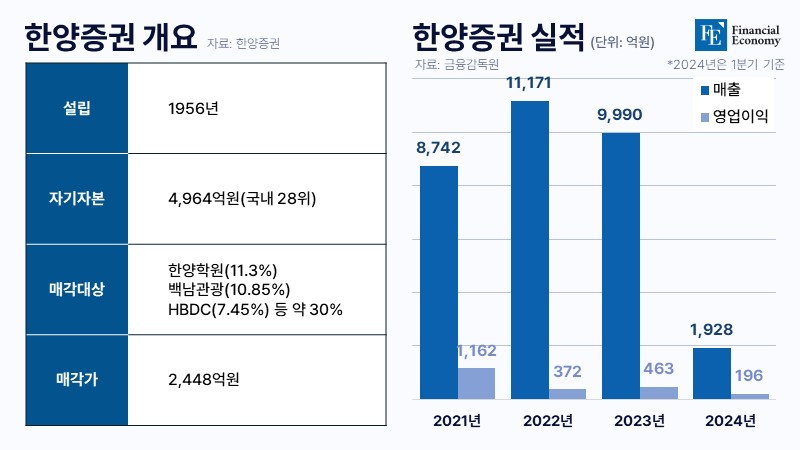

매각 대상은 한양학원이 보유한 지분(16.29%) 중 일부인 11.3%를 포함해 백남관광(10.85%)과 HDBC(7.45%) 등 특수관계인이 소유한 한양증권 지분 30%가량이다. 이번 거래를 마친 뒤에도 한양학원과 김종량 한양대 이사장은 지분 9%를 보유한 2대주주로 남는다. 주당 인수가격은 6만5,000원으로 책정됐다.

KCGI는 한양증권 매각 우선협상대상자로 선정되자마자 “메리츠자산운용(현 KCGI자산운용) 인수 후 지난 1년간 단 한 명의 인위적 구조조정이 없었던 사례를 바탕으로 한양증권 기존 직원들의 고용을 승계할 예정”이라는 입장을 밝혔다. 이는 한양증권 매각과 관련해 어수선한 분위기를 틈타 핵심인력 이탈에 대한 우려를 사전에 차단하기 위한 차원으로 해석된다. 매수자 입장에서 한양증권 내 핵심 인력들이 이탈할 경우 미래 수익성은 포기한 채 종합증권사 라이선스만 인수하게 되는 셈이기 때문이다.

금융감독원에 따르면 지난해 말 기준 한양증권에 재직 중인 임직원은 471명으로, 임재택 한양증권 대표가 취임하기 직전 해인 2017년 말 214명에서 두 배 넘게 불어난 수준이다. 임 대표가 영입한 인력들은 실제로 한양증권의 수익성을 키우는 데 주효한 역할을 했다. 2017년 49억원에 불과했던 순이익은 지난해 351억원으로 7배 증가했고 올해 1분기 말 기준 순이익은 134억원이다. 실적 개선에 따라 자본금 역시 대주주의 자금 지원이 없음에도 2,689억원에서 4,898억원으로 두 배 가까이 늘었다. 이에 KCGI는 미래 기대되는 수익성까지 포함해 한양증권 경영권 인수 가격으로 2,449억원을 써낸 상태다.

HS화성, KCGI ‘지원사격’ 촉각

KCGI는 한양증권 매각이 시작됐을 때부터 유력한 인수 후보로 거론됐다. 한양증권 매각 직전부터 내정설이 나돌았을 정도다. 현재 KCGI는 HS화성으로부터 200억~500억원가량의 자금 조달을 추진하고 있다. 사실상 HS화성과 KCGI가 이번 한양증권 인수전에 컨소시엄을 꾸리고 인수에 나선 셈이다. KCGI는 HS화성과 2022년 KCGI자산운용(옛 메리츠자산운용) 인수 당시에도 힘을 모은 적이 있다. HS화성은 현재 KCGI자산운용 2대 주주기도 하다.

다만 HS화성의 자금 상황이 여의치는 않은 점은 변수로 꼽힌다. 부동산 경기 악화로 연대 보증한 시행사들이 자금난을 겪으면서 시공사들로 리스크가 전이되고 있기 때문이다. 실제 최근 경기 남양주시 별내동 ‘별내 ONE 물류센터’ 시행사인 옳은생각이 PF(프로젝트 파이낸싱) 대출을 상환하지 못하면서 연대 보증 시공사인 HS화성은 780억원 규모의 채무를 떠안았다.

불투명한 매각에 ‘파킹딜’ 논란

한양증권의 매각 절차를 두고도 의문의 목소리가 적지 않다. 먼저 자문사의 존재가 뚜렷하지 않다는 점이다. 실제로 매각 자문사에 대한 정보가 부재한 탓에 일부 원매자는 LOI를 매각 당사자인 한양증권에 제출하기도 했다. LOI 제출 이후 매각 절차에 대한 소통이 원만한 상황은 아니라는 후문이다.

한양학원이 지분 4.99%를 남기려는 목적에 대해서도 의견이 분분하다. 투자시장 일각에서는 이를 두고 경영권을 처분한 것처럼 꾸민 뒤 일정 기간 뒤에 되찾아오는 ‘파킹딜(Parking Deal)’ 의혹을 제기하기도 한다. 최소한의 영향력을 유지할 수 있게 매각 구조를 짠 후, 한양산업개발 및 병원 법인 등의 유동성 이슈가 해결되면 보유 지분을 기반으로 경영권을 다시 쥐려는 의도가 아니겠냐는 것이다. 한양학원이 한양대병원, 한양산업개발 등 계열사가 자금난에 빠지자 KCGI와 파킹 거래를 꾸몄다는 의혹이 나오고 있는 셈이다.

이번 KCGI가 인수하는 대상이 한양증권 지분 29.6%에 불과하다는 점, 한양학원과 김 이사장의 합산 지분 9%는 제외됐다는 점도 파킹딜에 대한 의심을 키우고 있다. 향후 지분을 되사올 것을 감안하고 ‘5%룰(주식 대량 보유 보고의무)’ 제한에 해당되지 않는 규모의 지분만 남겼다는 지적이다. 한양대 이사장 장남의 KCGI 채용, 강성부 KCGI 대표의 한양대 경영대 대우교수 활동 이력도 도마에 올랐다.

매각 가격도 미스터리다. KCGI의 한양증권 지분 30% 인수 가격(2,449억원)은 지난 2일 한양증권 종가(1만5,580원)의 4배 수준이다. 지분 30%에 대한 시가가 600억원인데, 프리미엄이 3배 이상 더 붙은 셈이다. 통상 경영권 프리미엄이 30%가량 붙는다는 점을 감안하면 프리미엄이 과도하다는 지적이다.

이러한 의혹은 한양증권 매각에 걸림돌이 될 가능성이 크다. 우협에 선정된 KCGI는 금융당국의 대주주 적격성 심사를 받아야 하는데 만약 금융당국이 파킹 거래 정황을 포착해 대주주 적격성에 문제가 있다고 판단할 경우 인수를 저지할 수 있어서다. 실제 2015년 일본계 사모펀드 오릭스PE는 현대증권(현 KB증권) 인수 과정에서 파킹딜 의혹이 나오자 인수를 포기한 바 있다. 당시 오릭스PE는 현대상선과 현대증권 지분 22.56%를 6,475억원에 인수하는 계약을 체결했으나 현대상선이 매각 3년 후부터 주식을 되살 수 있는 우선협상권과 콜옵션(매도청구권) 조항을 단 점이 논란이 됐다. 해당 논란은 국정감사에서도 뭇매를 맞았고, 결국 오릭스PE는 금융당국의 대주주 적격성 심사를 넘지 못하고 인수 포기를 선언했다.