[딥파이낸셜] 대러시아 제재, 달러 입지 약화시켰다?

러시아 보유 달러 모두 묶이며 달러 안정성에 대한 우려 늘어

각국 외환 보유고 내 달러 비중엔 영향 없는 것으로 나타나

제재 전 달러 비중 변화 추세와 패턴 다르지 않아

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

러시아에 대한 국제사회의 경제 제재가 달러의 지위를 약화시키는지를 두고 경제학자들의 갑론을박이 이어지고 있다. 그러나 연구진의 관련 통계 분석에 따르면 러시아 중앙은행에 대한 자산 동결 조치는 각국 외환 보유고 내 달러 비중에 별다른 영향을 주지 않은 것으로 나타났다.

러시아 자산 동결 후 달러 입지에 대한 우려 증폭

앞서 지난 2022년 2월 러시아가 우크라이나를 침공한 직후 미국을 중심으로 한 서방국들은 러시아에 전례 없는 경제 제재를 가했다. 여기엔 러시아 중앙은행(BOR)의 외환 보유액에 대한 동결 조치도 포함됐다. 러시아가 보유 중인 달러 규모가 워낙 큰 탓에 일각에선 이 같은 동결 조치가 달러의 안정성을 약화시켜 각국의 달러 보유량을 감소시킬 수 있다는 우려도 나왔다. 제재로 인해 달러의 유용성과 유동성이 떨어지면서 달러에 대한 수요 자체가 줄어들 수 있다는 해석이었다. 근거로는 2014년 러시아에 대한 각국의 제재 및 2018년 튀르키예에 대한 미국의 제재 직후 러시아와 튀르키예의 중앙은행이 제각기 달러를 매도했던 사례를 들었다.

과거 리비아, 이란, 베네수엘라, 아프가니스탄 등의 중앙은행에도 자산 동결 조치가 가해졌던 적이 있지만 이들 국가의 달러 보유량은 러시아엔 비할 바가 못 됐다. 또 이들 국가는 국제사회에서 영향력이 크지 않았던 터라 이번 대러시아 제재만큼 우려를 자아내진 않았다. 이 같은 분석과 더불어 경제학자인 세르칸 아슬라날프(Serkan Arslanalp) 국제통화기금(IMF) 연구원은 경제 제재가 달러 대신 금에 대한 수요를 늘린 점에도 주목했다. 다만 또 다른 전문가들은 달러의 대안이 없다는 사실을 강조하며 대러시아 경제 제재가 달러의 입지에 미치는 영향은 크지 않을 것이라고 봤다. 대규모 달러를 보유 중인 국가들 대부분이 미국의 우방인 점도 이 같은 주장을 뒷받침했다. 실제로 이들 국가 상당수가 대러시아 경제 제재에 참여하기도 했다.

지난 2월 뉴욕연방준비은행(Federal Reserve Bank of New York)의 린다 골드버그(Linda S. Goldberg)와 올리버 하나위(Oliver Hannaoui) 연구원이 발표한 ‘외환 보유고의 달러 비중에 영향을 미치는 요인(Drivers of Dollar Share in Foreign Exchange Reserves)’ 논문에 따르면 미국의 경제 제재는 외환 보유고 내 달러 지분이 낮아지는 것과는 연관이 없었다. 경제학자 멘지 데이비드 친(Menzie David Chinn) 미국 위스콘신대(University of Wisconsin) 교수 역시 달러를 비롯해 다른 준비통화들의 보유량을 함께 분석한 결과 경제 제재와는 큰 연관성이 없다는 결론을 내렸다. 세계 최대 규모의 외환 보유고를 유지 중인 중국의 움직임도 이 같은 주장들의 근거로 거론된다. 일부 전문가들은 지난 2022년 중국이 미국 증권을 가장 많이 인수한 나라 중 하나라는 점을 강조했다. 중국은 그 시기 달러를 매도하지 않았다.

달러 보유액 변동, 환율 등락 영향이 더 커

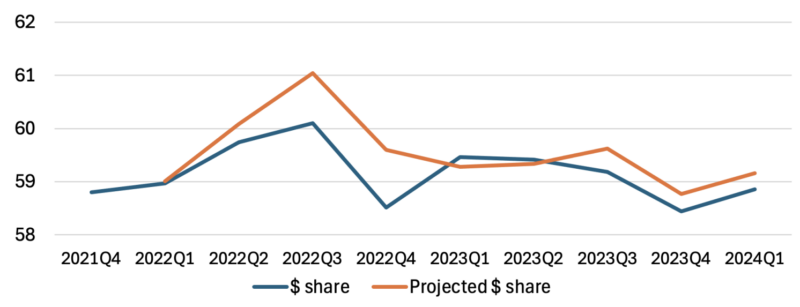

로버트 맥컬리(Robert N McCauley) 미국 보스턴대(Boston University) 글로벌 개발 정책 센터(Global Development Policy Center) 선임연구원과 친 교수 등은 러시아에 대한 외환 보유고 동결 조치 이후 실제로 각국이 달러 보유량을 줄였는지 확인하기 위해서는 이전 패턴과의 비교 분석이 필요하다고 봤다. 이에 연구진은 러시아가 우크라이나에 대한 공격 의지를 본격적으로 드러내면서 각국이 러시아를 주시했던 지난 2021년 말 이후 세계 외환 보유고 내 달러 비중에 변화가 있었는지 여부를 검증했다.

가장 먼저 유로화의 움직임을 들여다봤다. 지난 1999년 유로화가 등장한 이래 세계 외환 보유고 내 달러 비중은 매년 약 0.5%포인트씩 줄었다. 비주류 통화들의 유동성이 증가한 데다 수익률을 중시하게 된 각국 외환당국의 분위기도 이 같은 상황에 영향을 준 것으로 분석된다. 주요 준비통화들은 대개 이자율이 낮다.

연구진은 더불어 환율 변화도 추적했다. 환율은 외환 보유고 내 달러 비중에 영향을 주는 결정적 요소로 작용하기 때문이다. 물론 스위스국립은행(SNB) 같은 주요 기관들은 환율에 따라 주기적으로 기존의 외환 보유액을 매도·매수하면서 보유고 내 달러의 균형을 유지한다. 그러나 일반적인 경우에선 환율 변동 평가 손익에 따라 부분적으로만 달러 비중을 늘리거나 줄이는 리밸런싱을 한다. 환율의 변화가 대부분의 외환 보유고 내 달러 비중에 영향을 줄 수 있다는 이야기다.

이에 연구진은 각국의 외환 보유고 내 달러 비중의 분기별 변화 추세를 회귀분석을 통해 파악한 뒤 환율 효과가 달러 비중에 미치는 영향을 계산했다. 그 결과 지난 1999년 2분기~2021년 4분기 사이 분기별 변화의 3분의 2가량이 환율 등 명확한 요인에 따른 변화로 분석됐다. 이어 경제 제재의 영향으로 각국 외환당국이 기존과 다른 패턴을 보이며 달러 비중을 줄였는지 확인하기 위해 2021년 이후의 추세를 분석했다.

특정 두 시기 또는 두 그룹의 선형 회귀 기울기가 동일한지 확인하는 이 같은 분석 방식은 차우 테스트(Chow test)로도 불린다. 분석 결과 그래프가 보여주는 2021년 이후 달러 비중 변화 추세는 지난 1999~2021년 사이 변화 패턴과 매우 비슷했다. 대러시아 경제 제재의 독립변수로서의 영향은 보이지 않는 대목이다. 올해 3월의 달러 비중은 지난 2021년 말 수치와 거의 일치하기까지 했다. 연구진의 분석은 9분기 전체적으로 달러 점유율에 큰 변화가 없었다는 결론으로 이어졌다.

이 같은 분석 결과를 보면 대러시아 경제 제재 이후 각국 외환당국이 외환 보유고에서 달러를 줄이고 다른 통화를 더 채워 넣었다고 보긴 어렵다. 또 다른 최근 데이터 역시 외환 보유고 내 달러 비중이 환율 변동과 꾸준한 하락세 등을 고려한 예상치와 다르지 않았음을 보여줬다. 게다가 러시아의 경우엔 동결 대상에 달러뿐 아니라 다른 준비통화 자산도 포함돼 있었던 만큼 ‘달러의 대체재’를 마련하는 선택지도 없는 상황이다. 물론 중국 위안화가 동결 대상에서 빠졌으나, IMF에 따르면 외환 보유고 내 위안화 비중은 지난 2021년 말 2.8%에서 올해 3월엔 2.2%로 줄어든 상황이다. 이와 별도로 금의 외환 보유고 내 위치가 올라가고 있긴 하지만 여전히 우위를 점하고 있는 건 달러다.

원문의 저자는 로버트 맥컬리(Robert N McCauley) 미국 보스턴대(Boston University) 글로벌 개발 정책 센터(Global Development Policy Center) 선임연구원, 멘지 데이비드 친(Menzie David Chinn) 미국 위스콘신대(University of Wisconsin) 교수, 이토 히로(Ito Hiro) 미국 포틀랜드주립대(Portland State University) 교수입니다. 영어 원문은 The Russian sanctions and dollar foreign exchange reserves | CEPR에 게재돼 있습니다.