[딥파이낸셜] 부동산 담보대출 보유자가 인플레이션 최대 수혜자?

담보대출 보유자, 인플레 기간 ‘재산 증식’ 효과

원리금 상환 부담보다 대출금 가치 더 빠르게 하락

담보대출 많은 ‘취업 연령 가구’가 ‘퇴직 연령 가구’보다 재산 감소 적어

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

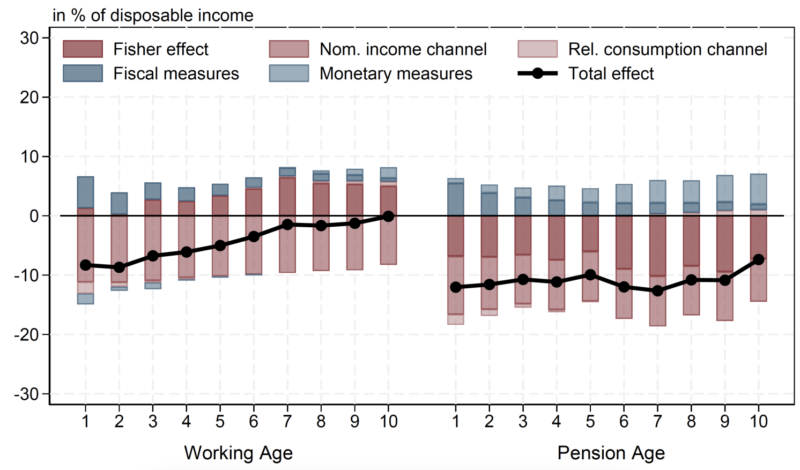

인플레이션 급등 기간 유럽 지역 부동산 담보대출 보유자들이 대출금 실질 가치 하락으로 오히려 재산 증식 효과를 누린 것으로 나타났다. 인플레이션으로 인한 높은 금리에도 불구하고 매달 갚아야 하는 원리금보다 대출금 가치 하락이 더 컸기 때문으로 분석된다. 이에 따라 해당 기간 중 담보대출 비율이 높은 ‘생산 가능 연령’(working-age) 가구(가장이 64세 이하인 가구)가 담보대출이 적고 보유 자산이 많은 ‘연금 수령 연령’(pension-age) 가구(가장이 65세 이상인 가구)보다 실질 재산 감소를 덜 겪었다.

인플레이션 상승으로 인한 연금 생활자들 고통 확인

인플레이션으로 인한 실질 소득 감소는 여러 가구에 생계비 위기(cost-of-living-crisis)를 초래하지만, 가구마다 소비 패턴과 소득 구조, 자산 구성 등이 달라 영향은 각기 다른 것으로 알려져 있다. 최근 연구를 통해 은퇴 후 자산 소득과 연금으로 생활하는 연금 수령 연령 가구들이 자산 가치 하락으로 가장 심각한 영향을 받는다는 것이 밝혀지긴 했지만, 상승하는 인플레이션으로 점점 더 높은 이자를 부담해야 하는 주택담보대출 가구들에 미치는 영향에 관한 구체적인 연구 사례는 드물었다.

보리스 차프웨헤(Boris Chafwehe) 영국 은행(Bank Of England) 이코노미스트, 마티아 리치(Mattia Ricci)와 다니엘 스톨커(Daniel Stöhlker) 유럽 위원회(European Commission) 이코노미스트는 이 문제에 대한 해답을 위해 프랑스, 이탈리아, 그리스, 독일, 포르투갈, 스페인 등 유럽 지역 6개국 가구들을 대상으로 인플레이션의 영향을 연구했다. 분석에는 해당 가구들의 △주택담보대출 여부 △각국 정부의 통화 정책(monetary policy, 통화량 및 금리 조정을 통한 경기 대응) △재정 정책(fiscal policy, 지원금 및 보조금 포함 정부 수입 지출 통한 경기 대응) 등의 변수들이 고려됐다.

분석 결과는 기존 연구처럼 연금 수령 연령 가구들이 인플레이션으로 심각한 영향을 받은 것으로 확인됐지만, 보조금 등 정부 지원과 보유 자산에 대한 높은 금리 등이 부정적 효과를 상당 부분 상쇄해 준 것으로 나타났다. 하지만 정부의 통화 및 재정 정책이 보유 자산 및 소득 가치 하락으로 인한 재산 감소 효과를 모두 막을 수는 없었다.

주: 가처분소득 증감률(Y축), 소득 10분위 계층(X축), 생산 가능 연령(좌측 그래프), 연금 수령 연령(우측 그래프), 자산 및 부채 가치 감소(짙은 갈색), 명목 소득(갈색), 소비 패턴(옅은 갈색), 재정 정책(짙은 회색), 통화 정책(옅은 회색), 전체 효과(검은색)/출처=CEPR

고정금리·변동금리 포함 담보대출 보유자가 최대 수혜자

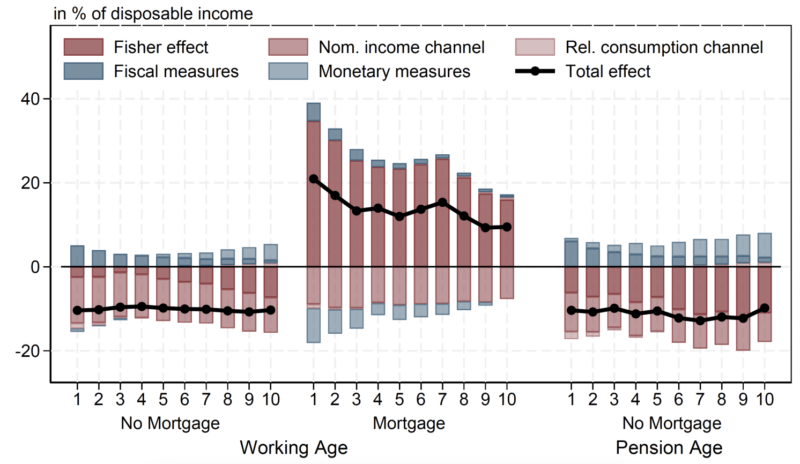

한편 생산 가능 연령 가구에서는 담보대출을 보유한 가구가 상당한 실질 재산 증식 효과를 누리는 상황에서 대출 미보유 가구는 재산 감소를 겪는 대조적인 결과가 나왔다. 담보대출 보유자들이 인플레이션 기간 이자 비용 증가보다 큰 대출금 가치 하락으로 실질 재산이 증가한 반면, 대출 미보유 생산 가능 연령 가구는 대출이 없는 연금 수령 연령 가구들과 거의 비슷한 수준의 재산 감소를 경험한 것이다. 이 결과는 생산 가능 연령 가구와 연금 수령 연령 가구 간 실질 재산 감소 차이의 가장 큰 원인이 담보대출 가구 비중에 있음을 입증한다.

주: 가처분소득 증감률(Y축), 소득 10분위 계층(X축), 생산 가능 연령 & 대출 미보유(좌측 그래프), 생산 가능 연령 & 대출 보유(중간 그래프), 연금 수령 연령 & 대출 미보유(우측 그래프), 자산 및 부채 가치 감소(짙은 갈색), 명목 소득(갈색), 소비 패턴(옅은 갈색), 재정 정책(짙은 회색), 통화 정책(옅은 회색), 전체 효과(검은색)/출처=CEPR

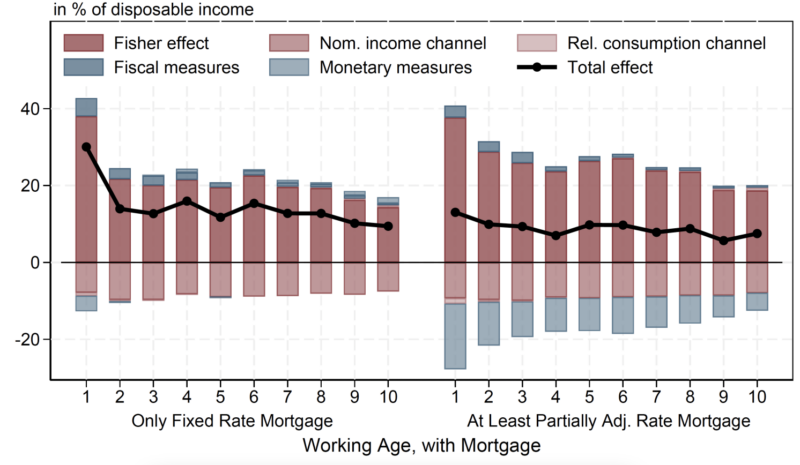

아울러 담보대출 보유자 간에도 변동금리 대출 가구들이 고정금리 대출 가구에 비해 더 직접적인 인플레이션 영향을 받은 것으로 나타났지만, 대출금 가치 하락이 이자 상환 부담 증가보다 커 양쪽 모두 대출로 인한 재산 증식 효과를 누린 것으로 분석됐다. 고정금리든 변동금리든 담보대출 보유자가 인플레이션 급등의 최대 수혜자라는 결론이 나온다.

주: 가처분소득 증감률(Y축), 소득 10분위 계층(X축), 고정금리 대출 가구(좌측 그래프), 변동금리 대출 포함 가구(우측 그래프), 자산 및 부채 가치 감소(짙은 갈색), 명목 소득(갈색), 소비 패턴(옅은 갈색), 재정 정책(짙은 회색), 통화 정책(옅은 회색), 전체 효과(검은색)/출처=CEPR

주택담보대출로 인한 ‘부 증가’에도 이자 상환 부담은 ‘고통’

연구진은 담보대출 보유자들이 비보유자들보다 인플레이션 상황에서 더 큰 수혜를 누린 것은 명확하지만, 연구 자체가 생계비 위기 기간 종료와 동시에 금리와 인플레이션이 바로 정상화된 것으로 가정해 실제 정상화까지의 기간이 더 길어진다면 변동금리 대출자들의 원리금 상환 부담도 연장돼 실질 재산 감소로 이어질 수 있다고 설명했다.

또한 인플레이션으로 실질 재산 가치가 증가했다고 해도 당장 유동 자산이 부족한 가구들이 오르는 변동금리 이자를 갚느라 겪은 재정적 압박은 무시할 수 없는 수준이었을 것으로 추정했다. 특히 대부분의 자산이 부동산에 묶여있는 ‘하우스 푸어’(wealthy hand-to-mouth)로 불리는 젊은 주택 보유자들의 고통이 컸을 것으로 봤다. 이들은 해당 기간 임금 포함 실질 현금 흐름의 감소로 생활 수준 하락을 경험했을 것이란 분석이다.

이와 함께 이번 연구가 담보대출을 이미 보유하고 있는 가구들만을 대상으로 한 만큼, 인상된 금리로 새롭게 담보대출을 받았을 주택 구입 예정자들에 대한 영향과 이로 인한 주택 시장 변동 등을 포함하지 않은 점도 이번 연구의 한계라고 언급했다.

마지막으로 연구진은 정부의 통화 정책과 재정 정책이 가구 소득에 직접적인 영향을 미쳐 생계비 위기 극복의 핵심 요인으로 작용한 점을 확인했다고 밝혔다. 아울러 EU(유럽연합) 가입국 모두에 공통으로 적용되는 통화 정책과 국가별로 다른 재정 정책이 함께 작용해 어떻게 다른 효과를 냈는지 분석한 점도 유의미했다고 덧붙였다. 그러면서 앞으로의 경제 위기 영향 대처에 있어 가구별 담보대출이 갖는 중요성을 인식한 세부적인 대응 정책이 강구돼야 한다고 지적했다.

원문의 저자는 보리스 차프웨헤(Boris Chafwehe) 영국 은행(Bank Of England) 이코노미스트 외 2명입니다. 영어 원문은 Understanding the effects of the cost-of-living crisis: The role of interest rates and mortgage debt | CEPR에 게재돼 있습니다.