마용성 집값 오르는데 노도강 집값은 ‘뚝뚝’, 서울서도 상급지-하급지 간 양극화 심화 양상

찬바람 부는 노도강 부동산 시장, 반면 마용성 집값은 급등

2021년엔 노도강 집값 상승 폭 컸지만, 부동산 침체기가 '직격타'

금리 인하 기대에도 동북권 매매수급지수↓, 수요 회복도 먹구름

서울 ‘노도강(노원·도봉·강북)’ 부동산 시장에 찬바람이 불고 있다. 매수심리가 약화하면서 아파트 매물 수가 늘고 집값도 내려가기 시작한 것이다. ‘마용성(마포·용산·성동)’ 등 서울 주요 지역에서 아파트 매물이 줄고 집값이 오른 것과 대조되는 모습이다. 상급지와 하급지에 대한 양극화가 심화하는 와중 고금리 장기화, 대출 규제 강화 등 외부 요인이 노도강 지역의 매수심리를 끌어내린 것으로 분석된다.

서울 아파트 매물 수 감소세인데, 노도강에선 오히려 늘었다

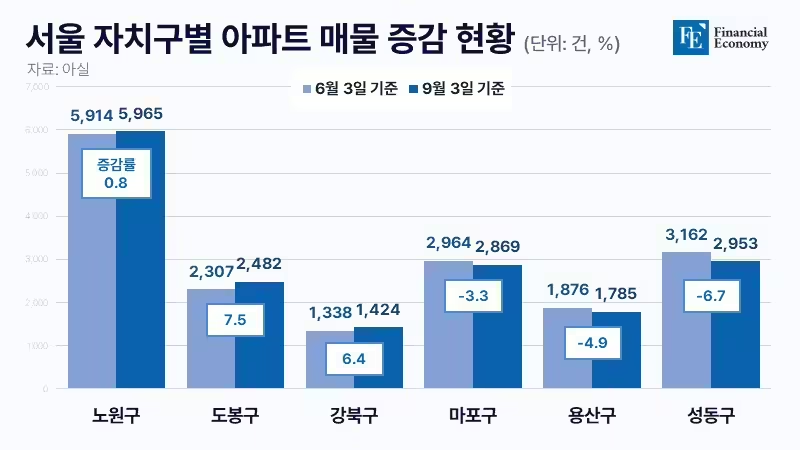

6일 빅데이터 플랫폼 아실에 따르면 서울 아파트 매물 수는 지난 3개월 동안 감소세를 이뤘다. 서울 아파트 매물 수는 3일 기준 8만844건으로 3개월 전 대비 1.9% 감소했는데 특히 서울 주요 지역으로 꼽히는 마용성의 아파트 매매 감소율이 두드러졌다. 이들 지역의 매물 감소율은 각각 3.3%, 4.9%, 6.7%였다. 반면 노도강 지역에선 오히려 매물이 증가했다. 노원구 지역의 매물은 3개월 전보다 0.8%, 도봉구는 7.5%, 강북구는 6.4% 늘었다.

지역 간 격차는 아파트 매매 가격에서도 나타났다. 지난 5일 KB국민은행 부동산 빅데이터센터가 발표한 주간 아파트 통계에 따르면 서울의 아파트 매매 가격은 0.09% 상승했으나, 노원구는 -0.17%, 도봉구는 -0.04%, 강북구는 -0.25% 하락했다. 성동구(0.31%), 은평구(0.25%), 송파구(0.25%), 강남구(0.25%), 마포구(0.21%) 등의 상승세와 비교하면 그 차이가 크다.

3년 전 영끌·갭투자 위력으로 집값 올랐지만

노도강 지역은 2021년까지만 해도 서울에서 집값이 가장 많이 오른 지역 중 하나였다. 특히 2030세대가 상대적으로 저렴한 이들 지역에 몰리면서 ‘영끌(영혼까지 끌어모은 대출)’ 열풍을 일으키기도 했다. 실제 2020년 10월~2022년 10월 2년간 노도강 시세 상승률은 각각 26.3%, 21.4%, 20.5%로 강북권역 평균인 20.4%를 상회했다.

상황이 반전된 건 2년 전 전국적인 집값 하락세가 시작된 이후부터다. 부동산 시장 전반이 침체기에 빠지자 노도강 지역에서 매도 물량이 쏟아진 것이다. 가격 상승기에 영향력을 발휘하던 갭투자 매력이 침체기에 들어 급격히 약화하면서 다른 지역에 비해 큰 타격을 입었다는 게 전문가들의 설명이다.

더 큰 문제는 최근 이 지역에서 시세보다 저렴한 급매물을 제외하곤 제대로 된 거래가 이뤄지지 않고 있단 점이다. 부동산 호황기 유입된 영끌족과 갭투자자들이 손해를 최소화하기 위해 가격 마지노선을 다소 높게 잡으면서 매도자와 매수자 간 괴리가 커진 탓이다. 이 같은 실태는 지표로도 드러난다. 아실에 따르면 강북구의 2월 아파트 거래량은 16일 기준 2건에 불과했다. 1월 거래량(35건)보다 현저히 적은 수준이다. 노원구 역시 2월 거래량이 같은 기간 7건으로 1월(154건)에 비해 적었고, 도봉구도 거래량이 5건에 그쳤다.

양극화에 대출 규제까지, 노도강 위축세 당분간 이어질 듯

노도강 지역의 위축세는 당분간 이어질 것으로 전망된다. 매수심리가 살아날 만한 요인이 없어서다. 최근 금리 인하 기대감이 커진 건 호재로 꼽히지만, 상급지와 하급지에 대한 양극화가 극심해지고 있는 만큼 노도강 지역이 금리 인하의 혜택을 받기는 어려울 수 있다는 전망이 적지 않다. 실제 노도강이 있는 동북권 매매수급지수는 지난달 마지막 주(26일) 기준 103.1로 서울 권역 가운데 가장 낮은 수준을 기록했다. 서울 평균인 104와 강북권역 평균인 103.2를 모두 밑도는 정도다. 금리 인하가 현실화해도 노도강보단 마용성 등 상급지에 수요가 몰릴 것으로 보는 게 개연성이 더 높다.

금융 당국이 가계부채 정상화 수단으로 ‘대출 규제’라는 강경 카드를 꺼내든 점도 악재다. 앞서 당국은 이달 1일 스트레스 총부채원리금상환비율(DSR) 2단계를 시행하겠다고 밝히면서 “DSR 금리를 수도권 주담대에 더 높게 적용하겠다”고 언급한 바 있다. 은행권 주담대·신용대출과 2금융권 주담대에 0.75%p로 스트레스 금리를 상향 조정하되 은행권의 수도권 주담대에 대해선 1.2%p까지 스트레스 금리를 상향하겠단 것이다. DSR 규제의 범주를 확대해 그간 규제로부터 자유롭던 정책모기지와 전세대출 등을 규제 대상에 포함하기도 했다.

당국의 기조에 맞춰 시중은행들은 조건부 전세대출 제한 조치를 시행했다. 일례로 신한은행은 지난달 26일부터 조건부 전세자금 대출을 당분간 취급하지 않겠다고 밝혔고, 신한은행은 지난달 26일부터 플러스모기지론(MCI·MCG)을 중단했다. MCI·MCG는 소액보증금 차감 없이 대출을 받을 수 있는 보험 상품으로, 대출 한도를 늘리는 역할을 주로 한다. 구체적인 예외 조건은 은행별로 모두 다르지만, 골자는 이전과 달리 전세대출을 받기가 까다로워졌단 것이다.

노도강 지역은 대출 여부에 따라 집을 살 수 있는지 없는지가 갈리는 등 대출 의존도가 높은 지역으로 꼽힌다. 앞서 언급했듯 노도강 지역의 집값 상승세 대부분이 영끌족과 갭투자자들에 의한 것이었기 때문이다. 결국 규제 완화가 이뤄지지 않는 한 노도강 지역과 상급지 간 격차는 좁혀지지 않을 것으로 전문가들은 보고 있다.