“쩐의 전쟁 2R” MBK·영풍, 공개매수가 상향 ‘초강수’ 고려아연 반격 카드는?

연합군, 공개매수 가격 66만→75만원 조정

고려아연 상장 이래 역대 최고가보다 11.6%↑

고려아연 측, 실탄·백기사 확보 부담

사모펀드(PEF) 운용사 MBK파트너스와 영풍 연합군이 고려아연의 공개매수 가격을 75만원으로 올렸다. 고려아연 주가가 기존 공개매수가를 넘어선 데다 최윤범 고려아연 회장 측의 우군 확보가 이어지자 연합군이 기존 공개매수 기한을 연장하지 않고 가격을 상향할 수 있는 마지막 날인 26일에 결국 조정에 나선 모습이다.

MBK파트너스, 공개매수가 상향

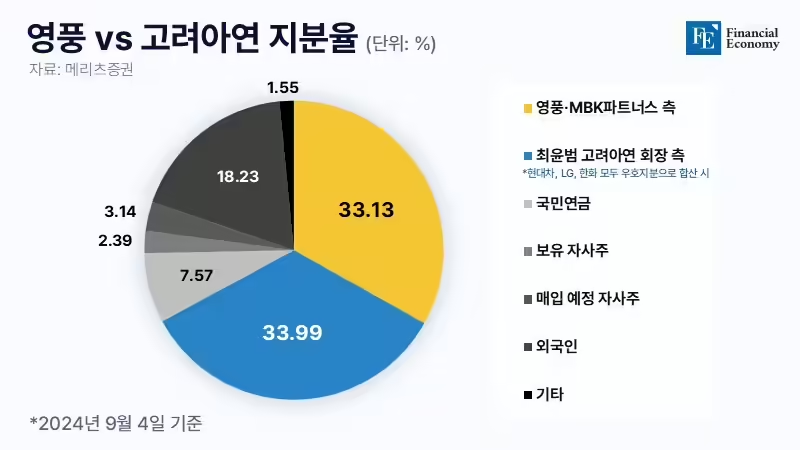

26일 금융투자업계에 따르면 MBK파트너스의 특수목적법인(SPC) 한국기업투자홀딩스와 영풍은 고려아연의 공개매수가를 기존 66만원에서 75만원으로, 영풍정밀은 2만원에서 2만5,000원으로 각각 상향 조정했다. 인상된 고려아연 공개매수 가격 75만원은 상장 이래 역대 최고가 67만2,000원 보다도 11.6% 높은 수준이다. 최초 공개매수일 이전 3개월 및 6개월간의 거래량가중평균가격(VWAP) (51만6,735원, 49만8,368원)에 각각 45.1%, 50.5%나 높은 프리미엄을 적용한 것이다.

MBK파트너스와 영풍의 고려아연 공개매수 최소매수 예정 수량은 최소 1,445,036주(발행주식총수의 약 7%)며, 최대매수 수량은 3,024,881주(발행주식총수의 약 14.6%)이다. 청약 주식 수가 최소매수 예정 수량 미만일 경우 응모한 주식 전량을 매수하지 않고, 최대매수 예정 수량을 초과하는 경우 최대매수 예정 수량만큼만 안분비례해 매수할 예정이다. 영풍정밀의 경우 공개매수 대상 주식에 대한 최소조건 없이 최대 6,840,801주(발행주식 총수의 약 43.43%) 범위 내에서 공개매수에 응모한 주식 전량을 매수한다는 계획이다.

최윤범 고려아연 회장, 조 단위 실탄 필요

영풍과 MBK파트너스가 공개매수가를 인상한 건 고려아연 주가가 공개매수가를 웃돌고 있기 때문이다. 고려아연과 영풍정밀 종가는 전날 기준 각각 70만4,000원, 2만2,750원에 장을 마쳤다. 업계에서는 이를 두고 최 회장 측이 대응할 시간을 최대한 주지 않겠다는 의도로 보고 있다. 26일 공개매수 가격 인상을 정해야 자본시장법에 의거해 기존 계획대로 다음 달 4일까지 공개매수를 종료할 수 있어서다. 26일을 넘겨 공개매수 가격을 인상하게 되면 공개매수 종료 시점을 추가로 연장해야 하는데, 이는 MBK·영풍이 쉽게 쓸 수 없는 카드다. 최 회장측이 공개매수에 대응할 시간도 함께 늘어나기 때문이다.

연합군의 의도대로 최 회장 측은 대응할 수 있는 기간이 5거래일밖에 남아 있지 않은 만큼, 앞으로 더 많은 백기사와 자금을 확보해야 하는 부담을 안게 된 상태다. 현재 업계는 최 회장측이 대항 공개매수 선언 등 경영권 방어에 나설 것으로 예상하고 있다. MBK·영풍측이 공개매수 가격을 상향함에 따라 최 회장 측이 대항 공개매수에 나설 경우 동원해야 할 자금 규모도 커져야 하는 까닭이다.

이에 실탄 풀을 늘리기 위해 지금도 국내외를 넘나들며 ‘우군 확보’ 작업을 진행 중인 최 회장측의 보폭도 더 넓혀야 하는 상황이다. 우선 고려아연은 앞서 기업어음 발행으로 2,000억원을 조달한 데 이어 다음 주 같은 방법으로 2,000억원을 추가 조달할 예정이다. 운영자금 조달일 가능성이 높지만 경영권 방어를 염두에 둔 대응이라는 분석이 지배적이다.

국내 대기업·미국계 사모펀드, 백기사 후보로 거론

업계에서는 최 회장 측 백기사로 누가 나설지 예의주시하고 있다. 기존 주주인 현대차·한화·LG화학이 가장 먼저 백기사 후보로 언급됐고, 최 회장이 최근 일본 출장을 다녀왔다는 사실이 알려지면서 소프트뱅크·스미토모 같은 일본 기업들도 거론되기 시작했다.

현대차·LG·한화 등이 최 회장 편에 선다고 가정하면 최 회장은 추가로 약 6%의 지분을 확보해야 경영권을 방어할 수 있다. 이를 위해 필요한 자금은 약 1조원으로, MBK가 공개매수가를 더 올릴 시 최 회장의 필요 자금도 확대가 불가피하다. MBK 측 2조, 최 회장 측 1조 등 3조 규모의 지분 경쟁 판도가 더욱 커질 수 있다는 얘기다.

유력 백기사로 이름을 올리고 있는 미국 사모펀드 베인캐피탈이 MBK와 같이 전략적투자자(SI)로 참여할지, 단순 재무적투자자(FI)로 참여할지도 변수로 꼽힌다. SI는 경영권 확보를 목적으로 투자에 참여하는 반면 FI는 경영에는 참여하지 않고 오직 배당과 원리금 회수 형태의 수익을 추구한다. FI로 참여 시 최 회장은 재무적 여력을 확보하면서 경영권도 보장받게 된다. 베인캐피탈이 FI로 최 회장 편에 서더라도, 향후 최 회장이 베인캐피탈의 풋옵션(주식매수청구권)에 대응할 자금을 마련하지 못한다면 또다시 경영권 위기에 직면할 수 있는 셈이다. 과거 금호아시아나도 대우건설을 인수하면서 FI로부터 대규모 자금을 조달했는데, 이후 주가 하락세에 따른 손실을 떠안으면서 유동성 위기에 빠진 바 있다.