[딥파이낸셜] “이제 유럽에 공짜 점심은 없다”

유럽, ‘국가 부채로 복지 지출’ 더 이상 불가능

국가 부채가 경제 성장 아닌 ‘정치 수단화’

‘EU 채권’ 발행하려면 회원국 ‘재정 정책 자주권’ 양보 필요

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

전통적으로 복지 지출 재원을 국가 부채(public debt)로 조달해 온 유럽 국가들의 운영 방식은 더 이상 지속 가능하지 않다. 특히 경제적 목표보다 정치적 문제 해결을 위해 국가 부채를 도구로 사용하는 관행은 해당 정부의 재정 악화는 물론 장기적인 국가 경제 안정성을 해치고 저소득 가구들의 복지 문제에도 근본적인 도움을 주지 못할 것이다. 친환경 전환(green transition) 및 국방력 강화 등 유럽 차원 현안 해결을 위해 EU(유럽연합) 채권 발행은 반드시 필요하나, 회원국들이 적자 재정 운용을 포함한 재정 정책(fiscal policy) 자주권을 일부 포기할 수 있다는 합의를 전제로 해야 가능할 것으로 분석된다.

유럽, 70년대 이후 ‘차입 통한 복지 예산 운용’ 본격화

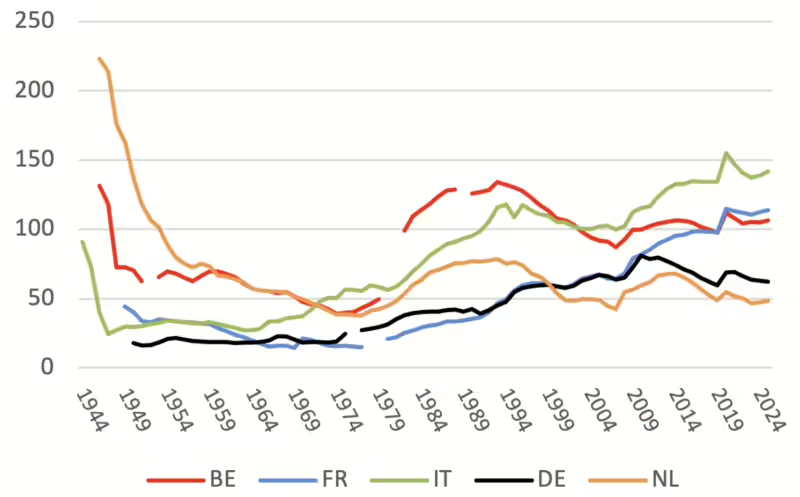

제2차세계대전 이후 유럽 주요국들의 경제 정책은 전쟁 수행을 위해 조달한 막대한 차입금 관리와 전후 경제 재건에 집중됐고, 그 결과 자금 시장 통제(financial repression)와 높은 인플레이션을 통해 부채 부담을 경감하는 데 성공했다. 1950~60년대 들어서는 다수 유럽 국가가 산업 생산력 회복과 마샬 플랜(Marshall Plan), 무역 성장 등에 힘입어 높은 경제 성장률을 기록하며 국내총생산(GDP) 대비 국가 부채 비율을 줄여 나갈 수 있었다.

주: 연도(X축), 부채 비율(%)(Y축), 벨기에(BE), 프랑스(FR), 이탈리아(IT), 독일(DE), 네덜란드(NL)/출처=CEPR

60년대 후반까지 유럽경제공동체(European Economic Community, EU의 전신) 창립에 동의했던 주요 국가들의 부채 규모는 연간 GDP의 절반 수준 이하로 유지됐고, 이들 국가는 높은 재정 안정성을 바탕으로 기반 시설 및 복지 지출 투자를 늘려나갈 수 있었다. 하지만 70년대 들어 글로벌 오일 쇼크와 인플레이션 및 실업 문제가 나타나자 유럽 국가들이 복지 지출 확대로 대응하면서 GDP 대비 부채 비율이 증가하기 시작했다. 생활 안정과 소득 불균형 문제 해결을 목표로 의료, 실업 급여, 연금 및 기타 사회 안전망 제도를 포괄한 복지 제도는 상당 규모의 정부 지출을 필요로 했다.

문제는 이러한 복지 지출 대부분을 증세가 아닌 차입에 의존했다는 점인데, 이 같은 정책은 저소득층 복지 문제를 단기에 해결해 해당 정권의 정치적 입지를 강화하는 데는 기여했지만 장기적인 재정 문제 악화를 불러오는 주원인이 됐다. 많은 유럽 국가가 경기 침체로 인한 정치적 불안정을 차입금으로 해결하면서 유럽 전체에 걸친 지속적인 국가 부채 증가로 연결된 것이다. 특히 많은 국가에서 저소득층 유권자들이 선거 결과를 좌우하는 여론 주도층으로 자리 잡으면서 경제 문제 해결을 요구하자, 차입금 기반의 복지 정책은 이들 가구의 생계 압박을 해소해 주는 주요 수단으로 정착하기 시작했다.

80년대 이후 ‘복지 예산 증가’에도 ‘소득 불평등’ 심화

당시 유럽 국가들의 복지 정책이 기반한 이론적 근거는 저소득층 생활 수준의 개선이 전반적인 수요 증가를 불러 경제 성장으로 이어지고, 차입금으로 인한 미래 세대의 부담도 경제 상황의 개선으로 충분히 감당 가능하다는 것이었다. 하지만 경제 성장률 축소와 인구 감소가 뒤를 이으면서 차입금에 의존한 복지 정책의 지속 가능성에 대한 의구심도 커졌다.

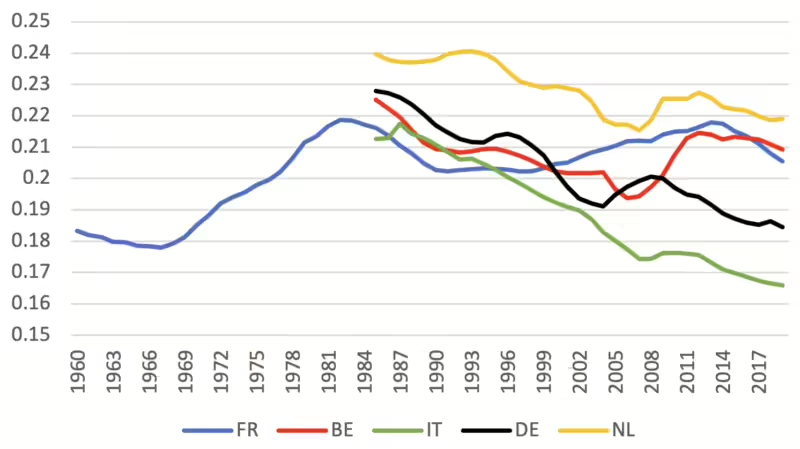

더구나 1980년대 들어 세계화와 기술 발전, 노동 시장 구조 변화 등이 유럽 전체에 걸쳐 소득 불균형을 심화시키면서 복지 지출 확대의 효과성도 줄어들기 시작했다. 복지 제도가 경제 구조 변화의 충격을 단기적으로 완화할 수는 있었지만 소득 불평등의 근본 요인을 해결할 수는 없었던 것이다. 복지 예산이 계속 증가해 재정 부담이 커져만 가는데도 유럽 지역 하위 50% 인구의 전체 인구 대비 소득 점유율은 감소해 소득 격차가 지속적으로 벌어졌다.

주: 연도(X축), 점유율(Y축), 프랑스(FR), 벨기에(BE), 이탈리아(IT), 독일(DE), 네덜란드(NL)/출처=CEPR

90년대 들어 냉전 종식과 이에 따른 군비 감축 덕에 유럽의 복지 제도는 지속적으로 확장됐지만 글로벌 및 역내 노동 시장의 급격한 변화를 따라잡지 못했다. 전후 복지 지출을 뒷받침하던 경제 구조가 변화하면서 기존 복지 정책으로는 노동 시장의 변화가 수반하는 문제점들을 해결하기 어려워진 것이다. 특히 차입금에 의존한 복지 정책으로는 경제적 불평등 문제 해결은 물론 저소득 가구의 장기적 경제 안정을 도모하기 어렵다는 사실이 명백해졌다.

국가 부채가 경제 발전 아닌 ‘정치적 수단’으로

문제는 경제 사정이 어려워지면서 각국이 국가 부채를 경제 성장이 아닌 정치적 목적에 활용하기 시작했다는 점이다. 복지 예산 축소와 증세로 인한 정치적 후폭풍을 의식한 정부들이 차입금을 미래에 투자하지 않고 복지 제도 유지에 사용하는 현상은 당시 경기 침체와 정치 분열이 심각했던 국가들에서 더욱 두드러졌다. 한때 유럽 경제 발전의 원동력으로 기능했던 국가 부채는 이제 정권이 정치 연합을 유지하고 선거에서 승리하기 위한 수단으로 전락했다.

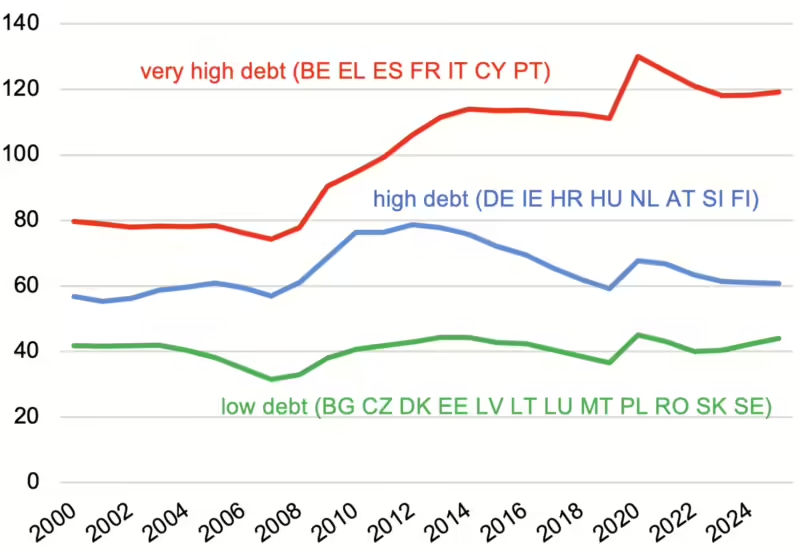

주: 연도(X축), 부채 비율(%)(Y축) / 매우 높음(적색, GDP 대비 부채 비율 90% 이상): 벨기에, 그리스, 스페인, 프랑스, 이탈리아, 사이프러스, 포르투갈 / 높음(청색, GDP 대비 부채 비율 60~90%): 독일, 아일랜드, 크로아티아, 헝가리, 네덜란드, 오스트리아, 슬로베니아, 핀란드 / 낮음(녹색, GDP 대비 부채 비율 60% 이하): 불가리아, 체코, 덴마크, 에스토니아, 라트비아, 리투아니아, 룩셈부르크, 몰타, 폴란드, 루마니아, 슬로바키아, 스웨덴/출처=CEPR

그러다 2008년 글로벌 금융 위기와 뒤이은 유로존 부채 위기(euro area debt crisis), 코로나19 팬데믹이 연이어 찾아오며 과도한 국가 부채 보유국들의 취약성이 드러났고 국가 부채를 정치적 목적에 이용하는 현상도 비판의 도마 위에 올랐다. 경제 위기를 겪으며 국가 부도 위험까지 거론되며 EU의 구제 조치에 의존해야 했던 국가들은 지나친 차입 경제의 위험성과 한계를 입증하는 본보기가 됐다.

경제 위기 겪으며 ‘추가 차입 한계’ “명확해져”

EU가 긴급 구제(bailouts) 및 자금 지원 프로그램(EU-financed support programmes)으로 해당 국가들에 개입하면서 EU 경제통화연합(European Economic and Monetary Union, EMU) 해체까지는 막을 수 있었지만, 이 과정에서 유럽 내에서 더 이상 추가 차입을 통해 복지 제도를 유지하는 것이 어려울 것이라는 신호들이 나타났다.

먼저 금융 시장 자체가 부채 비율이 높은 국가들에 대해 변화와 구조 조정을 요구하며 금리를 올리기 시작했다. 또한 EU 자금 지원 프로그램이 재정 건전성을 유지하는 국가(독일, 오스트리아, 네덜란드 등) 그룹의 신용에 전적으로 의존하고 있으며 부채국들이 저렴한 금리로 지원을 받을 수 있는 것은 유럽중앙은행(European Central Bank)의 자산 구매 프로그램(asset purchase programmes, 유동성 확대를 위한 양적 완화 정책) 운용 덕이라는 사실이 명확해졌다.

부채국이 앞으로 국가 부채를 늘릴 수 있느냐 없느냐는 재정 건전성 유지 국가들의 지원과 유럽중앙은행의 통화 정책(monetary policy) 운영 여부에 전적으로 달려 있다는 얘긴데, 사실상 재정 건전성 유지 국가들이 포퓰리즘 정당들의 반대를 무릅쓰고 대가 없이 부채국을 지원하는 법안을 통과시키기는 어렵다. 아울러 유럽중앙은행의 자산 구매 프로그램도 유로화 안정에 단기적으로 기여할 수 있지만 장기적으로는 인플레이션과 자산 가격 상승으로 연결될 수밖에 없다는 한계도 있다.

‘EU 채권’ 발행하려면 회원국 ‘재정 정책 자주성’ 포기해야 할 수도

이제 국가 부채를 둘러싼 유럽 내 갈등은 친환경 전환과 국방 전력 강화 등 현안 해결을 위한 예산의 대부분을 유럽 각국 정부들이 책임져야 하는 상황에서 재점화하고 있으며 EU 차원 채권 발행으로 유럽 지역의 경제 성장 및 안보 기반을 확보해야 한다는 주장이 설득력을 얻기도 한다. 하지만 대의명분 뒤에는 EU 회원국들 사이에 적정 재정 적자 규모에 대한 다양한 이견이 존재하는 현실과 EU 채권 발행 후 관리 및 유지 책임을 누가 가져갈 것인가에 대한 의구심이 존재한다.

잊지 말아야 한 점은 EU 채권 발행을 위해서는 회원국들이 세율 인상 및 재정 적자 운영 등을 포함한 재정 정책의 자주성 일부를 포기할 준비가 돼야 한다는 것이다. 이러한 합의 없이 지속되는 국가 부채 증가는 저소득층 가구들의 장기적 복지 증진에도 실질적인 도움이 되지 못할 것이다. 이제 ‘공짜 점심’(free lunch)과 ‘일단 즐기고 나중에 갚자’(enjoy now, pay later) 식의 재정 정책도 종말을 고할 때가 왔다.

원문의 저자는 마틴 라크(Martin Larch) 유럽 재정위원회(European Fiscal Board) 사무국장입니다. 영어 원문은 High government debt in the EU or the end of ‘enjoy now, pay later’ | CEPR에 게재돼 있습니다.