마무리 국면 접어든 영풍·MBK-고려아연 공개매수 경쟁, 남은 건 표 대결뿐?

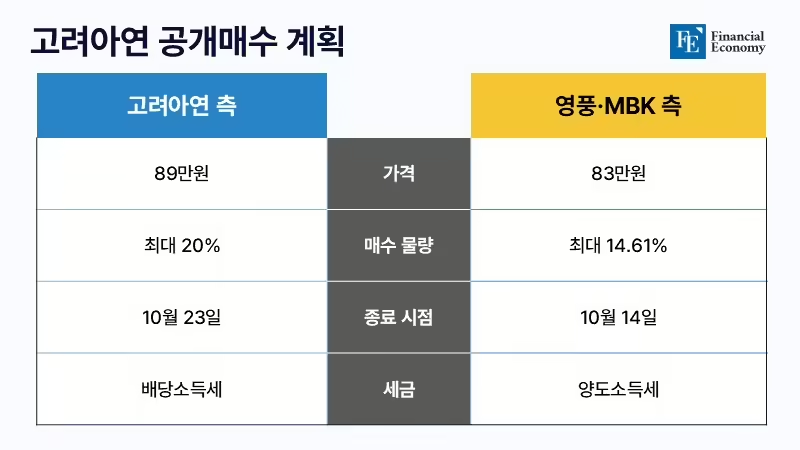

고려아연, 공개매수가 89만원으로 상향하며 '초강수'

"법적 리스크 무시 못 해" 투자자 공개매수 수요 분산 가능성

공개매수가 상향에도 가라앉는 시장 여론, 주식 선물 가격 하락

영풍·MBK파트너스와 고려아연의 경영권 분쟁이 새로운 국면에 접어들 것이라는 전망이 제기됐다. 고려아연 기관 투자가들의 공개매수 수요가 분산되며 양측 모두가 과반 의결권 확보에 실패할 수 있다는 분석이다. 이 경우 경영권 분쟁의 향방은 차후 개최될 주주총회에서의 ‘표 대결’을 통해 좌우될 가능성이 크다.

고려아연 공개매수가 경쟁 마무리

14일 IB(투자은행)업계에 따르면 지난 11일 고려아연은 이사회를 개최해 주당 83만원 수준이었던 공개매수 가격을 89만원으로 상향했다. 이는 영풍·MBK 연합의 공개매수가(83만원) 대비 6만원 높은 금액이다. 자사주 매입 수량도 기존 전체 발행 주식의 약 15.5%인 320만9,009주에서 약 17.5%인 362만3,075주로 늘렸다.

이에 따라 고려아연이 자사주 공개 매수에 투입하는 비용은 자기자금 5,700억원, 차입금 2조6,545억원 등 총 3조2,245억원까지 늘었다. 여기에 최 회장 측이 진행하는 영풍정밀 공개매수 자금(1,378억원)을 더하면 공개 매수 비용은 총 3조3,623억원 수준까지 불어나게 된다. 지난 8일 영풍·MBK 연합이 고려아연 공개매수가를 추가로 인상하지 않겠다고 밝힌 만큼, 양측의 공개매수 가격 경쟁은 고려아연의 이번 공개매수가 인상을 기점으로 사실상 막을 내리게 됐다.

공개매수 이후 ‘표 대결’ 벌어지나

업계에서는 기관 투자가들이 리스크 분산을 위해 영풍·MBK 연합과 고려아연의 공개매수에 보유 지분을 나눠 응할 것이라는 전망이 나온다. 공개매수가만 보면 당연히 고려아연 측의 제안에 응하는 것이 유리하지만, 최근 불거진 고려아연의 법적 리스크를 고려하면 ‘올인’ 베팅은 사실상 어려울 것이란 분석이다. 앞서 지난달 13일 영풍·MBK 연합은 고려아연의 최윤범 회장과 박기덕·정태웅 대표, 한국투자증권을 상대로 자사주 취득 금지 가처분 신청을 낸 바 있다. 고려아연이 공개매수 주체인 영풍의 특별관계자인 만큼, 영풍의 공개매수 기간에는 자사주를 살 수 없다는 취지였다.

하지만 재판부는 최씨 일가와 장씨 일가가 경영권 분쟁을 시작한 이상 영풍을 고려아연의 ‘공동보유자’로 보긴 어려우며, 영풍이 공개매수를 하는 동안 고려아연이 자사주를 매입하는 것은 문제가 되지 않는다는 취지의 판결을 내놨다. 이에 반발한 영풍·MBK 연합은 고려아연 이사회의 자사주 매입 공개매수 결의가 회사와 전체 주주의 이익을 해하는 배임 행위라고 주장, 또다시 가처분 신청을 제기하고 나섰다. 2차 가처분 신청 결과는 오는 21일을 전후해 나올 가능성이 크다.

고려아연 공개매수 종료(10월 23일) 이전 법원이 가처분 신청을 인용하면 고려아연의 자사주 공개매수가 멈추게 된다. 영풍·MBK 연합 공개매수 대신 고려아연 공개매수를 노리던 투자자는 손실을 볼 수밖에 없는 셈이다. 이와 관련해 한 IB 관계자는 “고려아연의 법적 리스크로 인해 기관 투자가들의 공개매수 수요가 분산될 경우, 양측이 모두 과반 지분(의결권) 확보에 실패할 가능성이 있다”며 “이 경우 결국 경영권 분쟁의 향방은 주주총회 ‘표 대결’이 좌우하게 될 것”이라고 내다봤다.

고려아연 주식 선물 가격 ‘내리막’

양측의 경영권 분쟁이 새로운 국면에 접어들 가능성이 커진 가운데, 고려아연의 주식 선물 가격은 하향곡선을 그리고 있다. 한국거래소에 따르면 고려아연 11월물 선물은 지난 11일 장중 67만원 수준까지 미끄러졌다가 장 마감 직전 69만3,000원으로 소폭 반등하며 거래를 마무리했다. 이는 같은 날 고려아연 주식 현물 종가(79만4,000원) 대비 12.7%(10만1,000원) 낮은 수준이다. 고려아연 11월물 선물 만기일인 다음 달 14일에 고려아연 주가가 지금보다 하락할 것이라고 보는 투자자가 많다는 의미다.

11일 고려아연 현물 주식 거래량 역시 34만6,886주(거래대금 2,750억원)에 그쳤다. 지난 4일 고려아연이 자사주 공개매수를 선언하고, 영풍·MBK가 발맞춰 공개매수 가격을 75만원에서 83만원으로 상향 조정한 날 거래량이 123만27주(거래대금 9,420억원)에 달했던 것과는 대조적이다. 고려아연이 과감하게 공개매수가를 인상했음에도 불구하고 시장에는 ‘찬바람’이 불고 있는 셈이다.

이와 관련해 한 증권업계 관계자는 “공개매수 경쟁이 끝나고 표 대결이 시작되면 양측은 지분 규모가 큰 기관 투자자를 설득하는 데 힘을 쏟을 것”이라며 “사실상 공개매수가 마무리된 이후 양측이 시장에서 추가적으로 지분을 매입할 가능성은 낮다”고 짚었다. 양측이 표 대결을 벌인다면 시장이 추가 호재 없이 경영권 분쟁의 ‘리스크’를 떠안게 될 것이라는 분석이다. 통상적으로 경영권 분쟁 관련 공개매수가 마무리된 뒤에는 주가가 급락하는 경우가 많다.