[딥파이낸셜] 어떤 파산법이 부실채권 감소에 도움이 될까?

파산법, 은행 산업과 경제 활성화에 중대한 영향 미쳐

효율적으로 바꾸면 GDP 성장과 고용 창출에도 도움

‘채무자 위주 개정’이 ‘부실 채권 규모 축소’에 더 긍정적

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

채무를 갚지 못하고 파산을 신청한 회사들의 채무 변제 절차와 방식을 규정한 파산법은 은행 산업의 성장과 수익성에 심대한 영향을 준다. 연구 결과에 따르면 채무자 위주(debtor-oriented)로 파산법을 개정하는 것이 부실채권 규모를 줄이는 데 효과적이고 특히 부실채권 누적액이 큰 상황에 놓인 대기업과 대형 은행에 도움이 되는 것으로 나타났다. 반면 채권자 위주(creditor-oriented)의 개정은 부실 채권 비율을 높이는 부정적 결과를 초래했다. 채무자 보호를 우선시하면서 채권자 권리를 고려하는 균형 잡힌 접근이 금융 시장과 전반적인 경제 안정을 위한 적절한 조치로 판단된다.

효율적인 파산법, 경제 활성화에 필수 요소

파산법에서 가장 중요한 부분은 기준을 초과한 부실채권 규모를 효과적으로 줄이는 것이다. 이는 비생산적인 기업에 묶여 있는 자금을 시장에 풀어 경제 활동 위축을 최소화하는 데 도움을 줄 수 있다. 소위 ‘좀비 회사’(zombie firms)가 건전한 사업 분야에 미치는 거시 경제적 파급효과를 최소화하는 것이다.

한편 명확하고 간소하게 규정된 파산법은 파산 절차에 드는 비용을 줄여주고 파산 절차 진행 중에도 신용 공급과 수요를 정상적으로 유지하는 데 도움을 준다. 효과적인 파산법 개정이 불황기에 경제 회복을 돕고 회사채 스프레드(corporate bond spreads, 회사채 금리와 저위험 국채 간 요구 금리 차이)를 낮추며 국내총생산(GDP) 성장과 고용 창출에 도움을 준다는 연구 결과도 있다.

하지만 높은 부실채권 비율로 인한 문제를 해결하는 것은 파산법 하나만으로 충분하지 않다. 관련한 사법 시스템과 규제 및 조세 정책의 개정도 동반돼야 하며 이들이 준비에 시간이 더 걸린다.

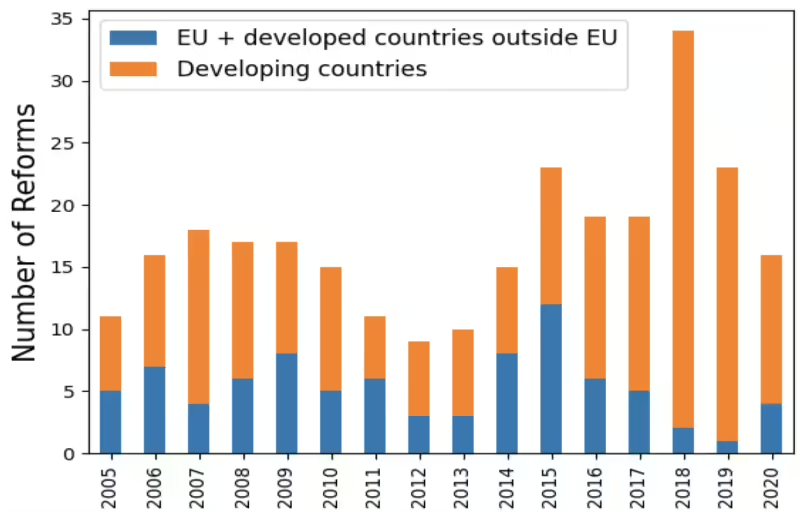

장 샤를 브리콩(Jean-Charles Bricongne) 프랑스은행(Banque De France) 자문역, 마틸드 뒤풀뢰르(Mathilde Dufouleur) 파리-사클레이대학교(Paris-Saclay University) 박사과정생, 줄리앙 살랭(Julien Salin) 국제 은행 그룹(international banking group) 애널리스트로 구성된 연구진은 선진국과 개발도상국에서 파산법 개정이 활발하게 진행된 2015~20년 기간 법 개정이 유럽 은행들의 부실채권 규모에 미친 영향을 연구했다.

주: 연도(X축), 통과 개정안 수(Y축), EU 및 EU 외 선진국(청색), 개발도상국(주황)/출처=CEPR

파산법 개정, 부실채권 처리 속도와 효율성에 긍정적 영향

연구진은 채권자 은행, 차입 회사 국적, 회사 규모 등의 세부적인 데이터를 분석해 각기 다른 파산법 개정안들이 다양한 채무자, 채권자 범주에 걸쳐 은행 보유 부실채권 규모에 어떻게 영향을 미쳤는지 연구했다.

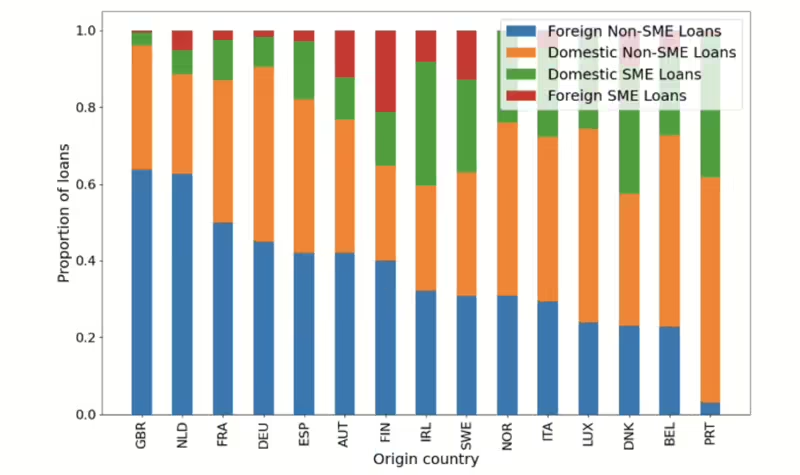

분석에 있어 고정 효과 모델(fixed effects estimator)을 도입해 은행, 채무자 국가, 회사 규모 등과 관련한 관찰 불가 요소들의 영향을 배제하고 파산법 유형이 다양한 상황에서 부실채권 비율에 미치는 영향 분석에 집중했다. 예를 들면 유럽 각국 회사들에 채권을 보유한 BNP 파리바(Paribas) 은행의 국가별 부실채권 비율을 분석하는 방식을 사용했는데 대부분의 유럽 국가가 상당한 규모의 해외 채권을 보유하고 있기 때문에 신빙성 있는 결과를 얻을 수 있었다.

주: 영국, 네덜란드, 프랑스, 독일, 스페인, 오스트리아, 핀란드, 아일랜드, 스웨덴, 노르웨이, 이탈리아, 룩셈부르크, 덴마크, 벨기에, 포르투갈(X축, 좌측부터 순서대로), 유형별 채권 비율(Y축), 해외 대기업 채권(청색), 국내 대기업 채권(주황), 국내 중소기업 채권(연두), 해외 중소기업 채권(적색)/출처=CEPR

연구 결과가 드러내는 첫 번째 시사점은 파산법이 부실채권의 절대적 규모에 직접 반영되기보다는 부실채권 처리의 속도와 효율성에 영향을 미쳐 장기간에 걸친 변화를 초래한다는 것이다. 파산법 유형과 부실채권 비율 간 직접적인 상관관계가 존재하기는 하나 명확하지 않고 오히려 파산법 개정의 강도와 부실채권 증가율 간 뚜렷한 반비례 관계를 나타낸 것이다. 4년 전에 시행된 파산법 개정이 해당 기간 후에 더 신속한 은행 부실채권 해소로 이어졌고 이는 연구에 사용한 모든 분석 모델이 99% 신뢰 구간 내에서 동일하게 보인 결과다.

‘채무자 위주 파산법’이 채무 기업 회생 및 부실 채권 규모 감소에 유용

두 번째 시사점은 채권자와 채무자 중 어느 쪽의 이해를 더 고려한 개정인가에 따라 장단점이 명확하게 갈린다는 것이다. 채권자 위주의 파산법 개정이 은행들의 자금 회수를 용이하게 하지만 리스크 회피 성향을 키워 대출 심사 기준을 엄격하게 한 반면, 채무자 위주의 개정안은 회생 가능한 채무자 기업들이 재무적 안정을 찾는데 더 큰 도움을 줬으나 신용 등급이 낮은 채무자 집단의 신용 대출 수요가 늘어나는 결과로 이어지기도 했다.

연구진은 더 세부적인 결과를 위해 채무자 유형(대기업, 중소기업, 소기업), 채권자 유형(대형 은행, 중규모, 소규모 은행), 채무자 국가 특성 등의 변수들을 추가 분석했는데 이를 통한 세 번째 시사점은 파산법 개정은 금융 위기 상황에서 높은 부실채권 비율을 기록하고 있는 국가에서 활동하는 대기업과 대형 은행들이 부실채권 비율을 낮추는 데 더 효과적이었다는 사실이다. 특히 사업 연속성(business continuity) 보장에 초점을 맞춘 채무자 위주의 개정안이 더 높은 효율성을 발휘했다.

또 하나 중요하게 지적할 사항은 강력한 채무자 보호 조항이 없고 채권자 친화적인 유형의 국가일수록 채무자 위주의 파산법 개정안이 부실채권 비율 축소에 효과적이었다는 것이다. 반대로 채권자 위주의 개정안은 부실채권 비율 증가로 연결돼 금융 건전성 향상에 긍정적인 결과를 가져오지 못하는 것으로 나타났다. 연구진은 이러한 시사점들이 향후 파산법 개정 시 고려돼야 한다고 강조했다.

원문의 저자는 장 샤를 브리콩(Jean-Charles Bricongne) 프랑스은행(Banque De France) 자문 외 2명입니다. 영어 원문 기사는 Impact of insolvency regimes on non-performing loans: Lessons from detailed credit data | CEPR에 게재돼 있습니다.