은행 조이자 2금융권 가계대출 1조 급증, 풍선효과 차단 조치 ‘무색’

이달 2금융권 가계대출 증가폭 2년 5개월래 최대치 전망

'풍선효과' 압박에 대출 문턱 높이는 2금융권

다주택자-집단대출 여신심사 강화, 보험사는 신규대출 중단

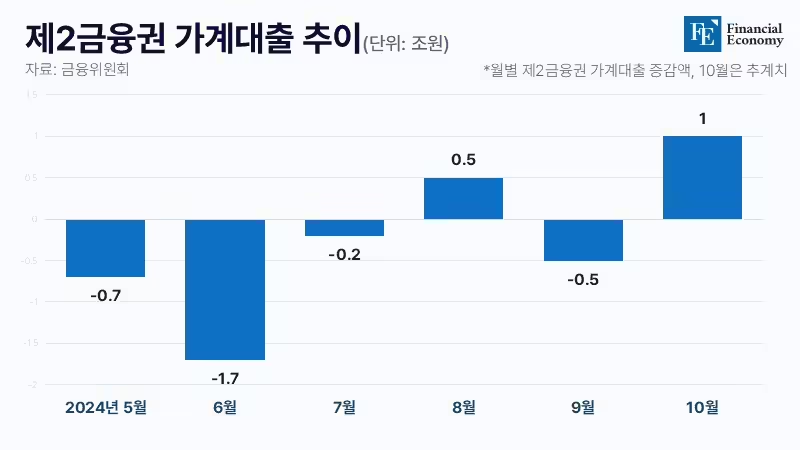

이달 제2금융권 대출 증가액이 1조원을 돌파했다. 금융당국이 2금융권 대출 증가액을 억제하기 위해 최근 연이어 업계를 소집해 압박에 나섰지만 1차 마지노선으로 상정하던 기준(월 1조원)이 뚫린 것이다.

2금융권 대출, 마지노선 넘어

30일 금융권에 따르면 이달 들어 2금융권 가계대출 증가액은 1조원을 넘어섰다. 이 같은 흐름이 굳어질 경우 이달 2금융권 대출 증가액은 2022년 5월(1조4,000억원) 이후 2년 5개월 만에 최대치를 기록하게 된다. 가장 많이 늘어난 건 상호금융권의 주택담보대출이다. 특히 새마을금고의 집단대출이 증가세를 견인했다. 신규 입주단지에 공급되는 중도금대출과 잔금대출이 증가분의 대부분을 구성하고 있는 것으로 알려졌다.

금융당국 관계자에 따르면 새마을금고의 전체 가계대출 잔액은 60~70조원대다. 새마을금고는 수협·신협·농협 등 다른 상호금융과 달리 대출 만기가 40년으로 다른 업권보다 10년 길다. 이에 대출 업계에서는 거의 은행권에 준하는 금리로 대출이 가능한 것으로 전해졌다. 상호금융 중 가계대출 잔액이 가장 큰 농협도 가계대출의 ‘뇌관’ 중 하나다. 현재 기준 농협의 가계대출 잔액은 120조원이 넘는다. 전국에 1,000개가 넘는 조합을 가지고 있는 지역농협은 워낙 점포 수가 많고 고객 접점이 넓다 보니 조금만 영업해도 대출잔액이 급등할 수 있다는 점에서 금융당국도 예의주시하고 있다.

풍선효과 본격화하나

지난달까지만 해도 가계부채는 금융당국이 대출을 강력하게 옭아매며 주춤하는 모습을 보였다. 지난 8월 9조7,000억원까지 불어났던 가계대출 증가액은 지난달 2단계 스트레스 총부채원리금상환비율(DSR) 규제가 실행되면서 5조2,000억원으로 줄었다. 세부적으로 은행권 대출은 3조5,000억원 감소했고, 2금융권 대출은 5,000억원 증가에서 5,000억원 감소로 돌아서 1조원이 줄었다.

그러나 이달 들어 은행권에서 상대적으로 대출규제가 느슨한 2금융권으로의 쏠림 현상이 강해졌다. 금융위원회가 지난달 대출이 늘어난 보험회사(4,000억원)와 새마을금고(2,000억원)를 향해 직접 경고에 나섰지만, 지방은행과 인터넷은행이 가세하며 대출이 늘고 있다. 은행권이 가계대출을 틀어막기 시작하자 수요자들이 2금융권에서 자금을 끌어오는 ‘풍선효과’가 본격화되고 있다는 의미다.

이에 2금융권도 가계대출 문턱을 높이며 대응에 나섰다. 먼저 상호금융권은 다주택자 주담대와 집단대출(중도금·잔금대출 등) 등을 제한해 가계대출을 관리하기로 했다. 새마을금고는 다주택자 주담대를 제한하고 생활안정자금 목적 주담대도 한도를 1억원으로 축소할 계획이다. 집단대출 심사는 중앙회 차원에서 엄격하게 진행한다. 농협·수협중앙회도 이와 유사한 조치를 준비 중이다. 이번 주 중 다주택자 주담대를 제한하고 집단대출에도 농협중앙회 차원의 심사를 강화하고 한도를 조정한다. 신협중앙회는 모기지신용보험(MCI) 대출 및 생활안정자금대출 한도 제한 등을 골자로 대출 제한 방안을 마련 중이다.

보험사들도 주담대 대출에 제한을 두고 있다. 삼성생명과 한화생명, 교보생명 등 대형 생보사와 삼성화재는 이미 선제적 조치에 돌입한 상태다. 삼성생명과 삼성화재는 지난 8월 주담대 금리를 각각 0.2%포인트, 0.49포인트씩 인상했다. 특히 삼성생명은 지난달부터 유주택자 대상 주담대 취급을 중단했다.

한화생명은 지난달 주담대 신청 급증으로 계획 물량이 조기 소진되면서 이달부터 주담대 금리를 0.4%포인트 높였다. 그러나 이달과 다음 달 계획 물량까지 모두 조기 소진되면서 사실상 중단 상태에 접어들었다. 교보생명 또한 이달 주담대 금리를 0.2%포인트 인상했으며 유주택자 대상 주담대 취급을 중단했다. 농협생명과 농협손해보험도 지난달 유주택자 대상 주담대 취급을 중단했다. 농협손보는 지난 17일부터 계획 물량 소진으로 신규 주담대 취급을 한시적으로 중단한 상태다.

2021년 2금융권까지 셧다운, 당국 ‘경계’

금융당국이 2금융권의 풍선효과를 경계하는 건 전(全) 금융권의 ‘대출 셧다운’ 사태를 경험한 학습효과 때문이다. ‘영끌(영혼까지 끌어모아 대출 광풍’이 불었던 지난 2021년 2금융권의 대출금리가 2~3%에 불과하는 등 저금리가 지속되자 수요자들은 은행뿐 아니라 2금융권에서도 자금을 모두 끌어오기 시작했다. 금융위에 따르면 지난 2021년에는 1월부터 12월까지 1년 동안 2금융권에서만 가계대출이 35조9,000억원 증가했다. 특히 상호금융권의 가계대출이 19조5,000억원 증가하는 등 절반 가까이를 차지한 것으로 집계됐다.

이후 2022년과 2023년에는 지속적으로 2금융권 가계대출이 줄었다. 코로나19가 끝나고 기준금리가 오르면서 대출 한파가 시작됐기 때문이다. 2022년에는 6조원, 2023년에는 27조원 잔액이 줄었다. 올해도 9월까지는 2금융권의 가계대출 잔액이 약 13조1,000억원 잔액이 줄었지만, 지난달 처음으로 상승 전환되는 상황이 발생한 것이다.

업계는 2금융권의 가계대출 잔액이 잠잠해지지 않을 경우 당국의 더 센 규제가 시작될 수 있다고 보고 있다. 상호금융의 경우 조합원에게만 대출을 내주고, 비조합원에게는 대출문을 닫아버리는 ‘비조합원 대출제한’ 조치가 가능하다. 또 카드론의 경우 약관상 한도가 5,000만원인데, 이 한도를 줄이는 등 업계는 각종 대출규제가 시행될 수 있다는 분석이다.