2조5,000억원 유상증자 공시한 고려아연, 영풍·MBK 법적 대응 예고

고려아연 대규모 유상증자, 경영권 방어 수단인가

"주주 가치 희석된다" 반기 든 영풍·MBK 연합

법정 공방 본격화 전망, 판례상 고려아연 측이 불리하다?

영풍·MBK파트너스 연합과 경영권 분쟁을 벌이고 있는 고려아연 최윤범 회장 측이 유상증자 카드를 꺼내 들었다. 대규모 유상증자를 통해 영풍·MBK 연합의 지분율을 희석하고, 우호 지분을 추가로 확보해 분쟁에서 우위를 점하겠다는 구상으로 풀이된다. 이에 영풍·MBK 연합 측은 이번 유상증자가 기존 주주들과 시장 질서를 유린하는 행위라며 법적 대응을 시사하고 나섰다.

고려아연, 유상증자 카드 꺼내

30일 고려아연은 서울 종로구 본사에서 이사회를 열고 2조5,000억원 규모의 유상증자를 진행하겠다고 밝혔다. 시가 대비 30% 할인된 가격에 신주 373만2,650주를 일반공모 방식으로 발행하겠다는 계획이다. 이는 전체 주식 수의 약 18%에 해당하는 물량이다. 고려아연은 신주의 20%(74만6,530주)를 고려아연 임직원으로 구성된 우리사주조합에 우선 배정했으며, 우리사주조합을 제외한 청약자들은 공모주식 수의 최대 3%를 넘겨 배정받을 수 없도록 했다. 막대한 자금력을 보유한 기관이나 외국인이 유상증자에 참여해 대규모 지분을 확보하는 것을 막겠다는 취지다.

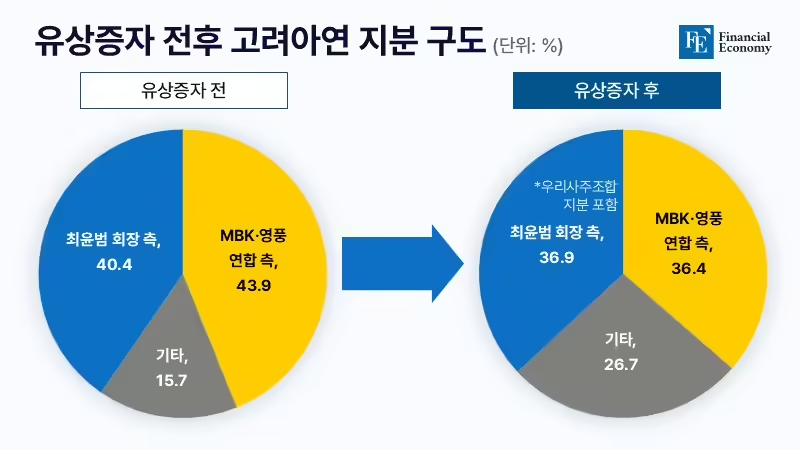

업계에서는 고려아연이 경영권 방어를 위해 유상증자 카드를 꺼내 들었다는 평이 나온다. 이번 증자가 성공하면 영풍·MBK 연합의 의결권 지분율은 기존 43.9%에서 36.4%로 희석된다. 최 회장 측 우호 지분도 40.4%에서 33.5%로 낮아지지만, 신주 우선 배정 대상인 우리사주조합이 최 회장 편에 설 경우 지분율은 36.9%까지 상승한다. 결과적으로 최 회장 측이 영풍·MBK 연합을 0.5%p 앞서는 것이다.

고려아연이 지분 확보를 위해 강수를 둔 가운데, 투자은행(IB) 업계는 고려아연이 ‘일반공모’ 방식의 유상증자를 택했다는 점에 주목하고 있다. 이와 관련해 업계 관계자는 “경영권 분쟁이 벌어진 상황에 특정 우호 주주를 대상으로 실시하는 3자배정 유상증자는 주주평등의 원칙에 위배돼 대부분 법원의 제재를 받게 된다”면서 “고려아연은 불법 의혹을 피하기 위해 불특정 다수를 대상으로 한 일반공모 방식의 유상증자를 선택한 것”이라고 분석했다.

MBK “모든 법적 수단 강구하겠다”

영풍·MBK 연합은 고려아연의 유상증자 결정에 곧장 반발하고 나섰다. MBK는 입장문을 통해 “(고려아연의 유상증자는) 기존 주주들과 시장 질서를 유린하는 행위”라며 “회사에 피해가 가든, 주주가치가 희석되든 최 회장 머릿속에는 오로지 자신의 자리 보존에 대한 생각밖에 없다”고 지적했다. 이어 “주당 89만원이라는 자기주식 공개매수로 막대한 현금을 유출시킴으로써 그 피해가 남은 주주들에게 전이됐다”며 “이런 상황에서 12월 초 기준주가에서 30%나 할인된 금액으로 유상증자가 이뤄지게 되면 남은 주주들의 주식 가치는 더욱 희석될 것”이라고 강조했다.

고려아연이 제시한 유상증자 공모가는 67만원 수준이다. 이는 이달 22~24일 거래량과 거래 대금에 따른 기준 주가 95만6,116원에 30% 할인율을 적용한 가격이다. 문제는 차후 대규모 유상증자로 인해 주가가 하락할 경우 최종 공모가가 67만원 이하로 미끄러질 가능성이 크다는 점이다. 최종 공모가는 청약일 전 과거 3~5거래일까지의 가중산술평균주가에 할인율 30%를 적용해 산정된다. 만약 고려아연의 주가가 70만원 밑으로 떨어질 경우, 공모가는 50만원을 하회하게 된다.

영풍·MBK 연합은 “이번 고려아연의 유상증자 결정을 저지하기 위해 모든 법적 수단을 강구할 것”이라며 “최 회장 및 이사진들에게 끝까지 책임을 물겠다”고 강조했다. 이에 시장은 MBK·영풍 측이 신주발행금지 가처분 소송에 나서며 양측의 법정 공방이 본격화할 것이라는 전망에 힘이 실린다.

법정에선 영풍·MBK 연합이 우위?

차후 벌어질 법정 공방에서는 영풍·MBK 연합이 우위를 점할 가능성이 크다. 2003년 현대그룹 지주사이던 현대엘리베이터가 KCC와의 경영권 분쟁 국면에서 추진한 대규모 유상증자에 법원이 제동을 건 판례가 있기 때문이다. 당시 KCC는 신한BNP파리바 사모펀드(PEF) 등과 함께 현대엘리베이터 지분 20.78%를 매수해 현대그룹 경영권을 위협했다. 이에 현정은 현대엘리베이터 회장은 발행주식의 178%(1,000만 주) 규모 신주를 발행하는 유상증자 방안을 발표하며 △일반공모 방식 △30%의 할인율을 적용한 신주 발행가 △1인당 청약 한도 제한 등 현재 고려아연이 추진하는 유상증자와 유사한 조건을 내세웠다.

이에 맞서 KCC는 현대엘리베이터의 유상증자를 막아달라며 법원에 가처분을 신청했고 법원은 KCC의 손을 들어줬다. 당시 법원은 “경영권 방어 자체가 회사와 일반 주주에게 이익이 되면 예외적으로 기존 주주의 신주인수권을 배제한 신주 발행이 허용되지만, 이번 신주 발행은 그렇게 볼만한 사정이 없다”며 “1,000만 주 유상증자는 회사 경영을 위한 자금 조달 목적이 아니라 경영권 분쟁 상황에서 기존 대주주와 현 이사회의 경영권 방어 목적으로 이뤄졌다는 KCC의 소명자료가 충분하다”고 판시했다.

결국 고려아연이 과거의 판례를 뒤집기 위해서는 이번 유상증자가 경영권 분쟁에 대한 대응책이 아니라는 점을 소명하고, 회사와 일반 주주에게 충분한 이익이 된다는 사실을 입증해야 한다. 이와 관련해 한 법조계 관계자는 “법원의 판단을 섣불리 예측하기는 어렵지만, 고려아연 경영권 분쟁 상황이 이미 널리 알려져 있는 만큼 상황이 최 회장 측에 불리하게 돌아갈 가능성이 있다”며 “대규모 유상증자가 일반 주주의 이익에 부합한다는 점을 주장할 근거도 충분하지 않아 보인다”고 짚었다.