[딥파이낸셜] ‘좀비기업’ 대출과 ‘은행 전문성’의 관계

'좀비기업', 시장 왜곡으로 정상 기업 성과에 부정적 영향 지속

은행, ‘산업 전문성’ 키워 좀비기업 대출 방지 가능

좀비기업 대출 억제는 ‘산업 성장’과 ‘혁신’ 활성화하는 것

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

‘좀비기업’(zombie firms, 한계기업)이 지속적으로 증가하면서 건전한 기업에까지 부정적 영향을 미치는 가운데, 은행이 특정 산업에 대한 세부적인 지식을 보유하고 있을수록 해당 산업 좀비기업에 대출을 허용할 가능성이 줄어든다는 연구 결과가 나왔다. 은행들은 산업 내 다양한 대출 기업과의 접촉 기회를 통해 그러한 전문성을 획득할 수 있다.

좀비기업들, 경제 성장과 혁신 ‘걸림돌’

정상적인 시장이라면 이자 비용을 감당하지 못할 정도로 수익성이 악화된 기업들은 퇴출되는 것이 맞다. 하지만 시장 비효율과 은행들의 지속적인 융자에 힘입어 많은 좀비기업들이 여전히 생존을 이어가면서 정상적인 기업들의 수익성을 갉아먹는 ‘혼잡 외부효과’(congestion externalities)를 일으키고 있다. 산업 내 노동과 자본 등의 자원을 잠식하고 인건비를 불필요하게 높이는가 하면 상품 가격을 정상 수준 이하로 내리는 부작용을 초래하는 것이다.

일본의 ‘잃어버린 30년’이나, 최근 유럽 국가에서 좀비기업들이 경제 성장을 저해하고 경제 활력을 떨어뜨리는 현상 등이 이를 증명한다. 결국 이들 좀비기업들은 은행의 보유 자산 위험을 증가시키는 것에서 그치지 않고 시장 경쟁을 왜곡해 건전한 기업들의 성과까지 좀먹고 있는 것이다. 최근 연구들도 유럽에 만연한 좀비기업들이 생산성 향상과 혁신을 막는 것은 물론, 경제 위기 이후 정상적인 물가 상승까지 억눌러 경기 회복을 방해하고 있다는 사실을 입증하고 있다.

은행의 ‘특정 산업 전문성’이 좀비기업에 대한 대출 ‘방지’

그러나 올리비에 드 종헤(Olivier De Jonghe) 벨기에 국립은행(National Bank of Belgium) 수석 이코노미스트, 클라아스 뮬리에(Klaas Mulier) 겐트대학교(Ghent University) 부교수, 일리아 사마린(Ilia Samarin) 벨기에 국립은행(National Bank of Belgium) 이코노미스트로 구성된 연구진은 은행들이 해당 산업 분야에 대한 전문성을 통해 좀비기업 대출의 부작용을 최소화할 수 있다고 주장한다.

이러한 전문성은 은행들이 특정 산업 내 대출 기업들과 빈번한 접촉을 통해 얻는 지식을 무기 삼아 우량 기업과 비우량 기업을 가려내는 능력을 의미한다. 또한 기업 단위에 국한된 ‘알려진 정보’가 아닌 산업 단위에 걸친 ‘암묵적 지식’(soft information)을 말하는데, 여기에는 전문성 없는 은행들은 간과하기 쉬운 산업 내 트렌드나 리스크 같은 정보들이 포함된다.

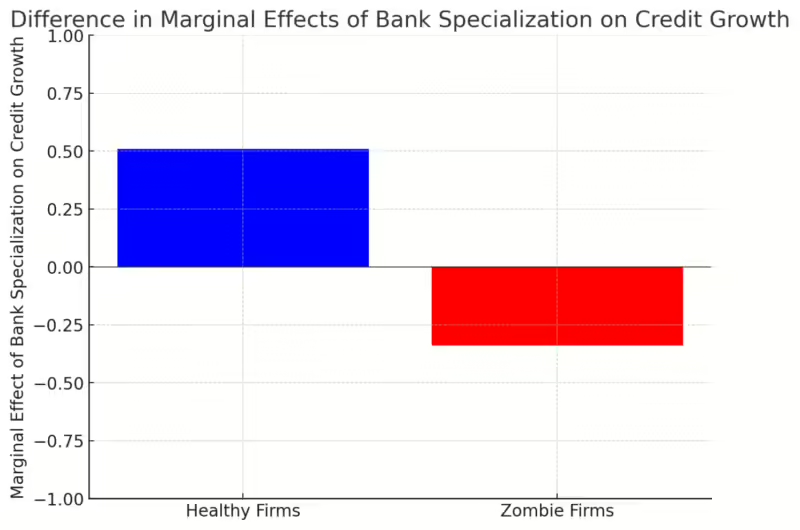

연구진은 2004~2018년 기간 벨기에 ‘기업 신용 등록부’(Corporate Credit Register)상에 등재된 54개 은행의 5만여 개가 넘는 기업 대출 기록을 분석, 특정 산업 영역에 대해 잘 아는 은행일수록 해당 산업 내 좀비기업에 대출을 허용할 가능성이 줄어든다는 사실을 발견했다. 이는 신규 및 추가 대출 양쪽 영역에서 일관되게 나타났다. 산업 전문성을 보유한 은행들은 좀비기업 대출이 해당 산업에 미칠 영향을 잘 알고 적절히 대응한 것이다.

주: 은행 전문성 ‘표준 편차’ 한 단위 증가에 따른 대출 영향(Y축), 정상 기업(청색), 좀비기업(적색)/출처=CEPR

산업 상황에 따라 좀비기업 대출 영향 차이 커

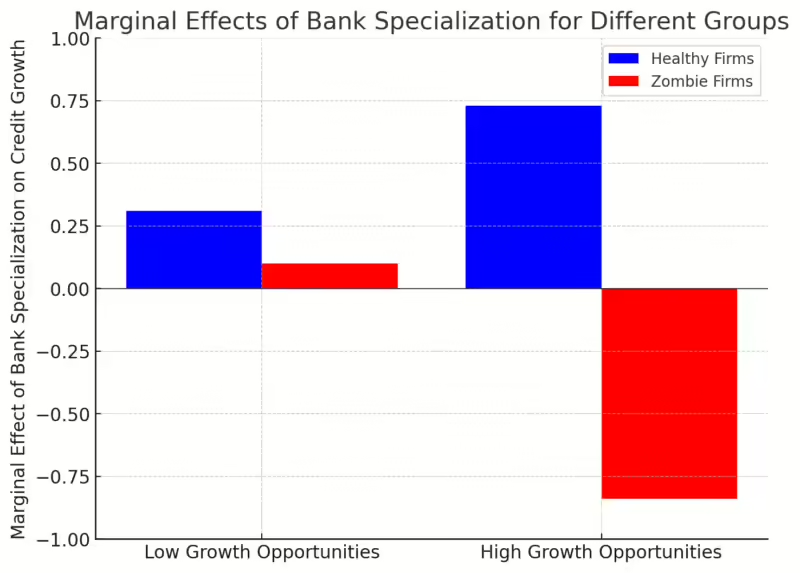

또한 연구진은 전문성을 소유한 은행일수록 좀비기업 대출이 산업 내 정상적인 기업들에 미칠 영향을 더 잘 이해할 수 있다고 설명한다. 은행들은 특히 산업이 처한 상황에 주목했는데, 먼저 좀비기업들이 산업 내 고용에서 큰 비중을 차지할수록 이들 기업에 대한 대출을 꺼리는 경향을 보였다. 좀비기업들이 노동 시장을 장악하는 상황이 지속되면 건강한 기업들의 인건비 상승 압력이 가중돼 수익성을 떨어뜨리기 때문이다.

아울러 이들 은행은 성장 잠재력이 높은 산업일수록 좀비기업 대출의 부정적 영향이 크다는 점을 이해하고 있었다. 좀비기업들이 정작 성장성 있는 기업들의 투자 기회를 앗아감으로써 혁신을 막고 미래 가능성을 위축시키는 크나큰 기회비용으로 작용하기 때문이다.

주: 은행 전문성 표준 편차 한 단위 증가에 따른 대출 영향(Y축), 저성장 산업(좌측), 고성장 산업(우측), 정상 기업(청색), 좀비기업(적색)/출처=CEPR

운용 자산의 특수성에 따라 해당 자산을 다른 목적으로 전용하려면 대규모 자산 가치 감소를 감수해야 하는 산업도 크게 다르지 않다. 이러한 산업에서 좀비기업들이 파산해 자산 매각에 나설 경우 동종 자산의 담보 가치 하락으로 다른 기업들이 피해를 볼 수 있다. 이에 해당 산업을 이해하는 은행들은 좀비기업들이 애초부터 성장하지 못하도록 대출을 제한하는 모습을 보였다.

좀비기업 대출 방지는 ‘경쟁과 자원 배분 효율화’하는 것

연구진은 은행들이 산업 분야에 대한 전문성에 바탕해 좀비기업에 대한 대출을 줄이는 것은 자신들이 보유한 자산의 건전성을 높이는 것에서 나아가 정상적인 기업들에 보다 적정한 사업 환경을 만들어 주는 일이라고 설명한다. ‘혼잡 외부효과’가 생산성 있는 기업들의 발목을 잡지 않도록 경쟁과 자원 배분을 효율화할 수 있다는 것이다.

다만 연구진은 은행들이 산업 전문성이 중요하다는 사실을 특정 산업 하나에만 몰두하라는 주장으로 받아들여서는 안된다고 강조한다. 특정 산업에 대한 올인은 은행들에 치명적인 리스크를 가져올 수 있는 만큼 자산 배분은 기존대로 다변화하는 것이 안전하다는 것이다. 즉 다양성을 양보하지 않으면서 산업 전문성을 키워 좀비기업 대출이 가져올 위험성을 평가하는 데 활용하라는 얘기다.

이는 경제 위기 시 정책 수립에도 도움을 줄 수 있다. 글로벌 금융 위기나 코로나19 팬데믹과 같이 기업들의 재무적 부담이 가중되는 상황에서 각국 정부는 난관에 처한 기업들을 돕기 위해 광범위한 지급 보증(loan guarantees) 및 상환 유예(debt moratorium) 등의 지원책을 활용해 왔다. 하지만 이는 마땅히 시장에서 퇴출돼야 할 좀비기업들의 생명을 연장하는 부작용을 초래하기도 했다. 이에 연구진은 정책 당국은 생존 가능한 기업과 아닌 기업를 가려내는 데 은행들이 보유한 전문성을 활용하는 것이 보다 선별적이고 효과적인 정책 집행을 가능하게 할 것이라고 조언한다.

원문의 저자는 올리비에 드 종헤(Olivier De Jonghe) 벨기에 국립은행(National Bank of Belgium) 수석 이코노미스트 외 2명입니다. 영어 원문은 Bank specialisation and zombie lending | CEPR에 게재돼 있습니다.