한은 총재, 가계부채 정책 혼선 책임론은 ‘수긍’ 금리 실기론은 ‘반박’

이창용 한은 총재, 국회 기재위 한은 국정감사 출석

이 총재"기준금리 인하 시기 적절, 부동산 시장 고려"

"금리 인하 만병통치약 아냐, 빅컷 땐 부동산 기대 자극할 수도"

이창용 한국은행 총재가 향후 기준금리 추가 인하 속도는 금융안정 등 정책 변수들을 고려해 결정하겠다는 입장을 재확인했다. 다만 이 총재는 “금리 인하가 만병통치약은 아니다”라며 내수 부진 등 해결을 위해서는 장기적으로 한국 경제의 구조적인 개선이 필요하다고 강조했다.

금리인하 실기 지적에 이 총재 “금융 안정 고려”

14일 서울 중구 한은 본점에서 열린 국회 기획재정위원회 국정감사에서 여야 의원들의 질의는 11일 한은 금융통화위원회가 기준금리를 3.50%에서 3.25%로 인하한 배경 등에 집중됐다. 먼저 이 총재는 기준금리 인하가 너무 늦었다는 김영진 더불어민주당 의원 등의 지적에 대해 집값‧가계부채 급등세를 고려한 불가피한 결정이라고 답했다.

그는 “7월부터 기준금리 인하를 고민하고 있었지만, 당시 부동산 가격이 빨리 오르고 가계부채 증가 속도도 너무 빨라 시장에 잘못된 시그널(신호)을 주지 않기 위해 쉬었다가 내린 것”이라고 강조했다. 그러면서 “지금 금리를 적절한 속도로 조절하고 있다고 보고 금융시장이 변화하는 상황을 보고 추가로 속도를 조절할 계획”이라고 덧붙였다.

실제 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 가계대출은 7월 1일부터 5일까지 단 닷새 만에 무려 1조5,568억원 증가했다. 앞서 주요 은행 가계대출은 6월 한 달 동안 5조3,415억원 급증하면서 2021년 7월(6조2,000억원) 이후 2년 11개월 만에 가장 큰 폭으로 뛴 바 있다. 아파트 가격 상승세에 살아난 ‘영끌(영혼까지 끌어모음)’ 수요가 원인이었다. 이런 상황에서 중앙은행이 금리를 인하할 경우 집값 상승 기대감이 커져 폭증할 가능성이 높다.

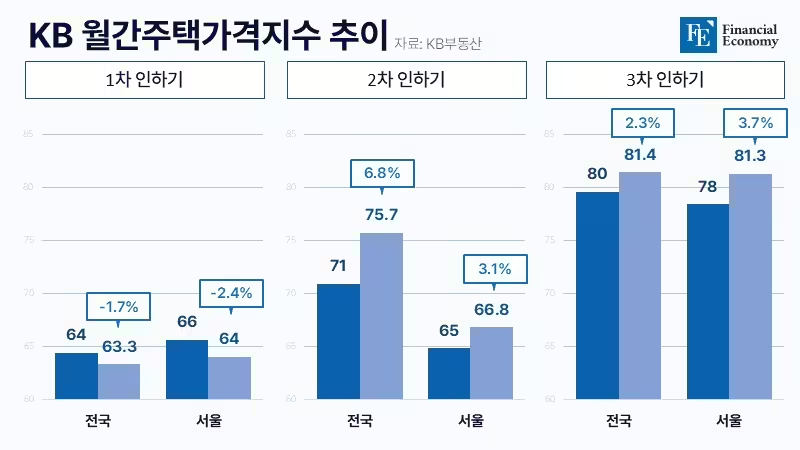

금리 인하기 집값 최대 7.6% 상승

이는 역대 금리 인하기를 분석한 자료에서도 드러난다. 1차 인하기인 2008년 8월부터 2009년 2월까지 한은은 금리를 5.25%에서 2.00%로 낮췄으나 전국 주택매매가격지수는 오히려 64.4에서 63.3으로 1.7%, 서울은 65.6에서 64.0으로 2.4% 하락했다. 아파트 매매가격은 하락 폭이 더 컸다. 전국은 2.21%, 서울은 3.8% 떨어졌다. 미국 부동산 거품 붕괴에서 시작된 글로벌 금융위기로 소비자들의 매수수요가 얼어붙으면서 집값이 오히려 하락한 것이다. 실제로 이 기간 전국 미분양 주택은 2007년 11만2,254가구에서 이듬해 16만5,599가구로 치솟았고, 금융위기를 전후로 상위 100대 건설사 중 약 30개 기업이 법원에 워크아웃을 신청하기도 했다.

하지만 부동산 거품이 잦아든 2차 인하기에는 금리 인하가 매수심리를 자극한 것으로 나타났다. 한은이 2012년 7월부터 2016년 6월까지 금리를 3.25%에서 1.25%로 낮추자 전국 주택매매가격지수는 70.9에서 75.7로 6.8%, 서울은 64.8에서 66.8로 3.1% 올랐다. 연평균 전국은 1.7%, 서울은 0.8% 오른 셈이다. 아파트 가격은 전국이 7.6%, 서울은 3.3% 상승했다. 코로나19 팬데믹 이후 찾아온 3차 인하기도 크게 다르지 않았다. 당시 한은은 기준금리를 2019년 7월부터 2020년 5월까지 1.75%에서 0.5%로 낮췄는데 이후 전국 주택매매가격지수는 79.6에서 81.4로 2.3%, 서울은 78.4에서 81.3으로 3.6% 상승했다. 아파트 가격은 전국이 2.7%, 서울이 5.2% 올랐다.

가계대출 급증 혼선, 당국 책임 인정

다만 시장에서는 애초 올여름 집값을 끌어올린 것은 당국의 실책이 아니냐는 지적도 적지 않았다. 당국이 대출 규제를 연기한 것이 규제 강화 전 막판 수요를 자극했다는 분석이다. 앞서 금융위원회는 총부채원리금상환비율(DSR)의 시행을 7월에서 9월로 두 달 연기했는데, 정부가 원하는 선제적 금리 인하가 가능하려면 대출을 옥죄고 금리를 내려야 하지만 대출 규제 강화 시점을 늦추면서 당국의 긴축 기조와 정반대의 결과가 나온 것이다. 이날 국감에서도 DSR 2단계 시행이 연기되면서 정책 혼선이 빚어졌다는 지적이 나왔다. 이에 이 총재는 “F4 회의(거시경제 금융회의)에서 시행 연기를 논의한 것인 만큼 저도 일정 부분 책임이 있다고 생각한다”고 인정했다.

정부의 가계부채 대응이 늦은 탓에 집값이 뛰고 피벗(pivot‧통화정책 전환)이 늦춰진 것 아니냐는 야당 의원들의 질의에 대해서는 “5∼6월 당시 가계대출 증가 속도가 데이터로 크게 나타나지 않은 데다 그때만 해도 부동산 프로젝트파이낸싱(PF) 연착륙이 주요 과제였고, 환율 변동성이 커지는 등 복합적 원인이 있었다”면서도 “F4 회의에서 부동산 가격이나 가계부채가 올라가는 시점을 예측하지 못한 것에 대해 사후적으로 올바른 지적이라고 생각한다”고 말했다. 박수민 국민의힘 의원이 빅컷(기준금리 0.50%포인트 인하)에 나서지 않은 이유를 묻는 질문에는 “0.50%포인트를 인하하면 부동산 수요층이 ‘이제 부동산을 살 시기가 됐다’고 생각할 수 있다”며 “기대심리를 조정할 필요가 있다”고 설명했다.

이 총재는 또 내수 부진 등 문제에 대해 “기준금리 인하가 만병통치약이 아니라는 것은 사실”이라며 여러 구조적인 요인에 대한 개선이 필요하다고 강조했다. 재정 정책이 병행돼야 한다는 김영환 더불어민주당 의원의 질의에 답하면서다. 정일영 더불어민주당 의원이 “금통위원들의 역할이 보수에 비해 크지 않으니, 업무를 챗GPT로 대체하자”고 제안한 데 대해서는 “10월 금리 결정과 관련해 챗GPT를 써봤지만, 기준금리 동결이 최선이라고 했다”며 “우리(금통위)가 금리를 낮춘 것을 보면 역시 챗GPT는 믿을 수가 없다”고 맞받았다.