우리나라 단기 외채 비중 역대 최저, 기재부 “대외 건전성 개선되고 있어”

3분기 단기 외채 비중 21.8% 묶였던 이란 수출 대금 빠져나간 영향 순대외금융자산도 214억 달러 증가

우리나라의 3분기 단기 외채 비중이 통계 작성 이래 최저치를 기록했다. 대외채무의 만기 구조가 외국인의 장기채 투자 확대, 국내 은행과 기업의 해외 장기채권 발행 증가 등으로 장기화된 영향과 더불어 국내에 동결됐던 이란 자금이 빠져나간 영향이 주효했다. 정부 관계자들은 대외 건전성이 개선됐다고 평했지만, 일각에선 중동의 지정학적 리스크 등 경제 대내외 불확실성에 따라 단기 외채 감소 추세가 지속될지 여부가 불투명하다는 분석이 나온다.

대외채무는 줄고, 순대외금융자산은 늘어

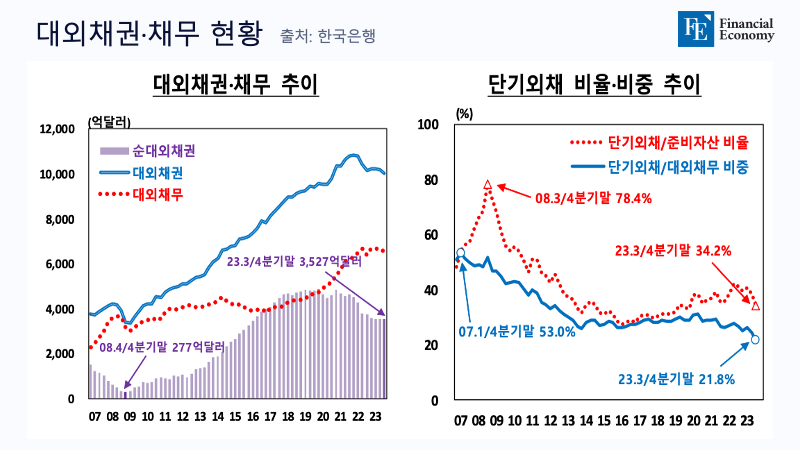

22일 기획재정부·한국은행이 발표한 ‘2023년 3분기 국제투자대조표(잠정)’에 따르면, 올해 3분기 말 기준 우리나라의 대외채무는 3개월 전보다 157억 달러 감소한 6,493억 달러(약 844조5,445억원)로 집계됐다. 이 가운데 만기가 1년인 단기 외채는 1,416억 달러(약 184조1,791억원)로 203억 달러 줄어든 반면, 만기 1년 초과 장기 외채는 전 분기 말 대비 46억 달러 늘어난 5,077억 달러(약 660조1,623억원)로 집계됐다.

단기 외채 비중(단기외채/대외채무)은 21.8%로 2분기 말(24.3%)보다 2.5%p 하락했다. 이는 1994년 4분기 말 관련 통계 작성 이후 최저치다. 외환보유액 대비 단기 외채 비율도 34.2%로 집계되며 코로나19 팬데믹 직전인 2019년 4분기 말(33.1%) 이후 가장 낮은 수준을 보였다.

통상 단기 외채는 외화 건전성을 따지는 주요 지표로 꼽힌다. 가령 전체 외채 중 단기 외채 비중이 높을 때 글로벌 금융시장이 경제 변수 등으로 불안해질 경우 외화 자금이 빠져나갈 위험성이 크다고 볼 수 있다. 반대로 단기 외채 비율이 낮은 상황에선 그만큼 시장이 흔들릴 때 외화 자금의 출렁거림이 작다.

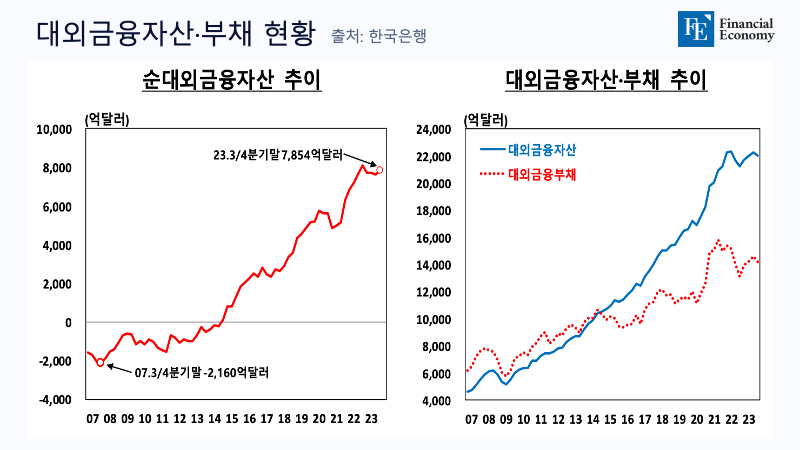

한편 대외금융자산(대외투자)은 2조2,043억 달러(약 2,866조6,922억원)로 2분기보다 208억 달러 감소했다. 매매 등 거래 요인으로는 114억 달러 늘었지만, 비거래요인으로 323억 달러 줄었다. 글로벌 달러 강세로 인해 비달러화 자산의 달러화 환산액이 감소한 영향이다.

외국인의 국내 투자로 집계되는 대외금융 부채는 1조4,189억 달러(약 1,845조2,795억원)로 전 분기 말보다 422억 달러 감소했다. 거래요인으로는 22억 달러 줄었고, 비거래요인으로도 400억 달러 감소했다. 대외금융부채가 자산보다 더 많이 줄면서 순대외금융자산은 214억 달러 증가한 7,854억 달러(약 1,021조4,127억원)를 기록했다.

단기 외채 비중이 줄어든 배경과 3분기 이후 전망

단기 외채가 줄어든 것은 은행 등 예금 취급 기관의 현금과 예금 79억 달러(약 10조2,818억원)가 감소한 결과다. 여기엔 국내 계좌에 동결됐던 이란의 석유 수출 대금 60억 달러가 양국 협상에 의해 빠져나간 영향이 주효했다. 기재부 관계자에 따르면 원화로 쌓여왔던 이란 자금은 8~9월 중 유로화로 환전돼 인출됐다. 특히 예금 감소폭(-79억 달러)의 약 80% 수준이 이란 수출 대금이었던 것으로 알려졌다. 요구불예금에 속한 이란 자금은 언제든 빠져나갈 수 있는 예금이라 단기 외채로 지정돼 있었다.

정부는 이번 결과를 두고 우리나라의 대외 건전성이 개선되고 있다고 강조했다. 기재부는 “단기 외채 비율이 사상 최저이며 단기 외채 비율도 2019년 4분기 이후 가장 낮은 수준”이라며 “국내은행의 외채 상환능력을 나타내는 외화 유동성커버리지비율(LCR) 비율도 9월 말 기준 143.3%로 규제 비율인 80%를 크게 상회하고 있다”고 전했다. 유복근 한은 국외투자통계팀장도 “단기 외채 비중이 상승했으나 직전 10년 평균인 28.1%에 비해 낮은 수준이며 국내총생산(GDP)의 40% 이상의 순대외금융자산도 보유하고 있다”며 “우리나라의 대외건전성은 양호한 수준”이라고 평가했다.

다만 일각에서는 이란 자금 인출 등 일시적 요인이 큰 것 아니냐는 지적이 제기된다. 이란 자금 유출과 같은 일회성 요인이 단기 외채 비중 감소에 가장 큰 영향을 끼친 것으로 보인다는 것이다. 아울러 미국 등 주요국의 통화정책 변화와 중동의 지정학적 리스크 등 경제 대내외 불확실성이 높기 때문에 정부와 한은의 예상처럼 단기 외채 감소 추세가 지속될지는 지켜볼 문제라는 평가도 나온다.