국내 3대 지방금융지주의 주주환원정책, CET1 비율에 따라 갈린다

3대 지방금융지주 CET1 비율, JB·BNK·DGB 순

시중은행 전환 앞둔 DGB의 CET1 비율 가장 낮아

KB금융 13.4%로 업계 최고 "견고한 이익 체력 덕분"

보통주자본(CET1) 비율 관리 역량에 따라 3대 지방금융지주의 주주환원정책 운신 폭이 갈릴 것으로 전망된다. CET1 비율은 주주환원책 기준으로 삼는 자본건전성 지표로 금융당국의 규제 비율은 7%지만, 권고치는 12~13% 수준이다. 3대 지방금융지주 중에선 DGB금융이 11%대로 가장 낮아 주주환원 관련 적극성도 상대적으로 떨어질 수밖에 없다는 분석이 나온다.

CET1 비율 관리 역량 따라 주주환원책 달라질 것

6일 금융권에 따르면 올 1분기 현재 기준 3대 지방금융지주의 CET1 비율은 BNK금융 12%, DGB금융 11.1%, JB금융 12.3%를 기록했다. JB금융은 전분기 대비 17bp(1bp=0.01%p), BNK금융은 31bp 개선돼 12%대를 유지했다. DGB금융의 경우 16bp 나빠지면서 11%대를 벗어나지 못했다.

CET1 비율은 순이익 성장률과 함께 위험가중자산(RWA) 관리에 따라 비율이 오르내린다. 올해 들어 BNK금융은 RWA(실물연계자산) 관리에 집중하면서 대폭 개선돼 11%대에서 12%대로 올랐다. JB금융의 경우 높은 이익 체력도를 기반으로 안정적인 비율을 유지한 것으로 분석된다.

반면 DGB금융은 핵심 자회사인 대구은행의 시중은행 전환 시도에 따른 대구·경북 외 지역에서 여신 영업을 확대하면서 위험가중자산이 늘어나 CET1 비율도 악화됐다. 이에 CET1 비율 관리 역량에 따라 주주환원책도 달라질 것으로 관측된다. 대표적인 주주환원책인 배당이나 자사주 매입 등은 기업이 벌어들인 현금 중에서 남는 돈으로 실행할 수 있기 때문이다.

CET1 비율이란?

CET1 비율은 BIS(국제결제은행) 비율 중 하나로, 통상 자본건전성 지표로 활용된다. CET1은 Common Equity Tier1의 줄임말로 CET1에는 △보통주 △자본잉여금 △이익잉여금 △기타포괄손익누계액 등이 포함된다.

CET1 비율의 계산은 간단하다. CET1을 위험가중자산으로 나누면 CET1 비율을 얻을 수 있다. 위험가중자산은 금융회사가 보유한 자산의 위험도를 기준으로 가중치가 달라진다. CET1 비율을 높이기 위해서는 금융회사는 당기순이익을 높이거나 위험가중자산을 줄이는 등의 액션을 취해야 한다. 다만 당기순이익을 높이기 위한 영업 과정에서 위험가중자산 역시 늘어나는 경우가 많은 만큼 CET1 비율을 높이는 것이 쉽지만은 않다.

금융사의 CET1 비율 중요성이 점점 커지는 이유는 손실을 흡수할 수 있는 능력의 바로미터가 되는 점도 있지만, 주주환원 정책을 펼치는 데도 기준이 되기 때문이다. 은행지주들이 CET1 비율 13% 초과 자본에 대해 주주환원에 나서겠다는 주주환원정책의 배경이기도 하다.

ELS 리스크에도 CET1 비율 견조한 KB금융지주

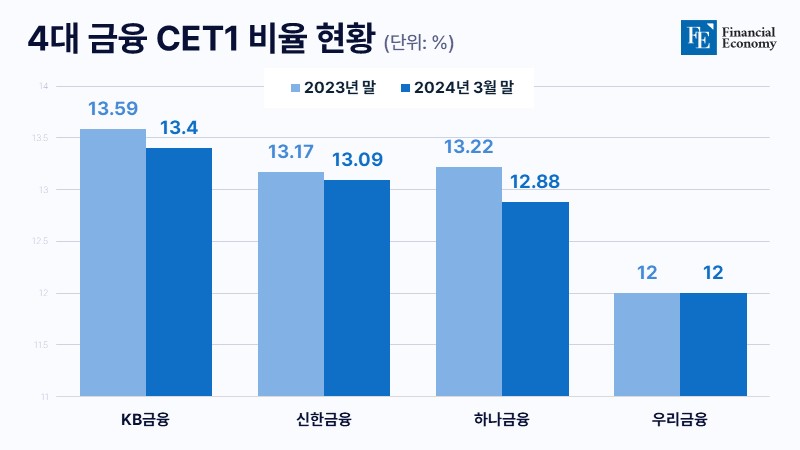

한편 지방금융지주들과 달리 국내 주요 금융지주들의 CET1 비율은 견조한 흐름을 보였다. 특히 KB금융지주는 올해 1분기 대규모 비용 이슈에도 불구하고 국내 은행금융지주 중 최상위 자본적정성 지표를 유지했다. 금융권에 따르면 KB금융의 올해 1분기 CET1 비율은 13.40%로 지난해 말 13.59%에서 0.19%p 하락한 것으로 나타났다. 지난해 가파른 이익 성장을 바탕으로 순이익 기준 리딩금융에 올라서며 CET1 비율도 13.24%에서 13.59%로 치솟았지만, 올해 1분기 국내 시중은행을 강타한 홍콩H지수 주가연계증권(ELS) 관련 대규모 손실 배상에 따른 순이익 감소로 한 분기만에 CET1 비율이 큰 폭으로 하락한 것이다.

그런데도 은행지주 중 가장 높은 CET1 비율을 유지할 수 있었던 비결은 KB금융의 견고한 이익 체력이 배경으로 꼽힌다. 실제로 홍콩H지수 ELS 판매 잔액이 가장 많았던 만큼 배상 규모도 8,620억원이나 책정됐지만, KB금융의 1분기 지배주주 기준 순이익은 1조491억원으로 1조원을 넘겼다. ELS 손실 보상 등 일회성비용을 제외할 경우 순이익은 1조5,929억원에 달한다.

이는 KB금융의 잘 짜여진 계열사 포트폴리오 덕분이다. ELS 손실이 반영된 KB국민은행의 순이익은 올해 1분기 3,895억원으로 전년 동기 9,315억원 대비 58.2%(5,420억원)나 급감했으나 KB증권(1,980억원), KB손해보험(2,922억원), KB국민카드(1,391억원) 등 주요 비은행 계열사는 같은 기간 큰 폭의 순이익 증가를 실현했다. 상대적으로 규모는 작지만 KB캐피탈(616억원)과 KB자산운용(186억원)도 전년 동기 대비 순이익이 늘었다.

연장선상에서 KB금융은 넉넉한 CET1 비율을 바탕으로 새로운 주주환원정책을 발표하기도 했다. 업계 최초로 ‘배당총액 기준 분기 균등배당’을 도입한 것이다. 현재 KB금융의 밸류에이션(기업가치)이 절대적인 저평가 구간인 만큼 현금배당 총액을 현 수준으로 유지하되 자사주 매입 및 소각을 통해 주주환원율을 점진적으로 확대하겠다는 계획이다.