은행권 가계대출 60% ‘DSR 미적용’, 정부 부채관리 공염불

디딤돌·버팀목 등 '정책모기지' 올해 30조 폭증

금융위-국토부 '정책금융 엇박자', 가계부채 급증 원인 지목

정책금융·전세대출만 관리했어도 가계부채 상당 부분 해결

국내 18개 은행의 올 상반기 신규 가계대출이 190조원에 달한 것으로 나타났다. 이 가운데 60%를 넘는 대출은 총부채원리금상환비율(DSR) 규제를 적용받지 않은 것으로 확인됐다. 한국 경제의 최대 리스크로 꼽히는 가계부채 관리에 구멍이 뚫렸다는 지적이 나온다.

상반기 가계대출 절반 이상 ‘소득 규제’ 안 받아

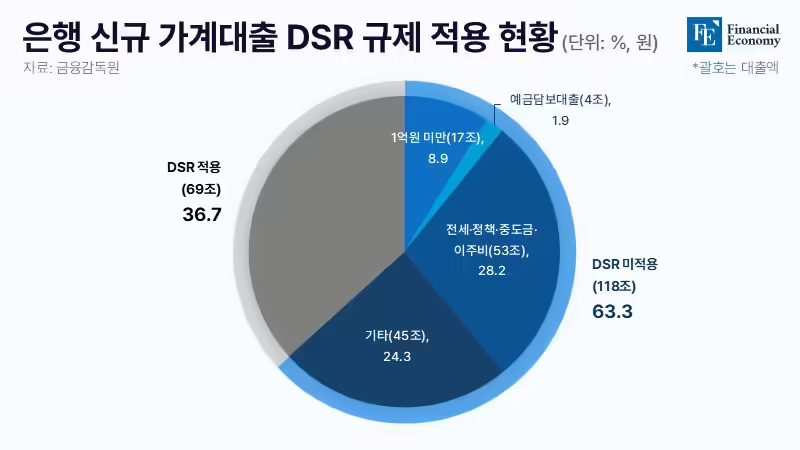

16일 국회 정무위원회 소속 김재섭 국민의힘 의원이 금융감독원에서 제출받은 ‘금융권 가계대출의 DSR 적용 현황’에 따르면 올 상반기 은행권 신규 가계대출 187조원 가운데 36.7%인 69조원만 DSR이 적용됐다. 나머지 118조원(63.3%)은 DSR 규제를 받지 않았다. 신규 대출 규모와 DSR 적용 비율 등이 공개된 것은 이번이 처음이다.

DSR은 ‘갚을 수 있는 만큼 빌린다’는 원칙을 담은 핵심적인 정부의 가계부채 관리 수단이다. 현재 은행에 40%, 2금융권에 50% 규제를 적용한다. 연 소득이 1억원이면 은행에서 원리금 상환액 기준 4,000만원(월 333만원)까지 빌릴 수 있다는 의미다.

하지만 DSR이 적용되지 않은 가계대출 비중이 60%를 넘어선 것으로 나타나면서 DSR 규제가 제대로 효과를 내지 못한다는 비판이 나온다. 이는 대출 시 DSR 적용을 받지 않는 예외 항목이 많기 때문이다. 예컨대 차주의 총대출이 1억원 미만이면 적용 대상이 아니다. 디딤돌 등 정책대출과 전세대출도 DSR 규제를 피할 수 있다. 중도금·이주비, 대환(갈아타기) 대출도 마찬가지다. 현황 자료를 보면 정책·전세·중도금·이주비 대출 등이 전체 신규 가계대출에서 차지하는 비중은 28.2%(53조원)에 달했다. 대환대출을 포함한 기타 항목이 24.3%, 1억원 미만 대출이 8.9%다.

국토부장관, “정책대출 때문에 집값 오른 것 아니다”

금융당국은 가계부채 문제가 불거질 때마다 DSR 적용 범위 확대를 대안으로 제시해 왔으나 ‘서민 내 집 마련 지원’ ‘부동산 경기 부양’이라는 다른 정책적 목표에 밀려 번번이 무산되는 모양새다. 이에 대해 주택정책 주무장관인 박상우 국토교통부 장관은 정책대출이 집값 상승의 직접 원인이 아니라며 크게 손볼 뜻이 없다는 입장이지만 실상은 다르다. 올해 1~7월 디딤돌대출, 버팀목대출, 신생아특례대출 등 정책 대출이 25조원 넘게 풀리며 같은 기간 주택담보대출(32조원)의 80%를 차지했다. 정책대출이 집값 급등의 주요 요인이었음을 방증하는 대목이다.

결국 박 장관의 항변은 현 아파트 매매 시장 구조를 애써 간과한 발언으로 해석될 수밖에 없다. 사실상 무주택자가 정책대출로 9억원 이하 주택을 매입하면 이 주택을 매도한 이는 들어온 자금을 이용해 인기 지역 아파트로 갈아타기 하는 구조기 때문이다. 국토부가 정책대출 공급 확대를 발표할 당시에도 저리의 정책금융 상품이 부동산 시장으로 흘러가면서 집값 상승의 마중물 역할을 한 것 아니냐는 지적이 많았다.

하지만 박 장관은 이에 대해서도 선을 그었다. 그는 “정책자금으로 살 수 있는 집과 현재 인기 지역의 주택 가격대를 보면 정책대출 때문이라 보기 어렵다”며 “정책자금은 주택 수급이 불안할 것 같고, 전세사기 문제로 전셋집 구하기도 쉽지 않으니 이참에 집을 사자고 판단한 이들에게 유효한 수단을 줬던 것”이라고 말했다.

정책모기지 엇박자도 가계대출 증가 부추겨

결과적으로 이 같은 규제 공백의 여파는 가계부채 증가로 이어졌다. 올 9월까지 가계대출 잔액은 40조9,000억원 증가해 작년 전체 규모(37조1,000억원)를 넘어섰다. 지난 8월에는 월간 역대 최대인 9조7,000억원을 기록하기도 했다. 전체 가계부채 잔액은 1,780조원으로 실질 국내총생산(GDP·1,996조원) 규모에 육박했다.

정책대출과 전세대출이 포함된 주담대는 46조5,000억원으로 전체 가계대출보다 많았다. 신용대출 등 다른 대출은 오히려 줄었다는 의미다. 정책대출과 전세대출만 잘 관리했어도 가계부채 문제를 상당 부분 해결할 수 있다는 분석이 나오는 이유도 여기에 있다.

부처 간 엇박자도 가계 빚 증가를 부추긴 요인이다. 금융위원회는 소관 대출 상품인 보금자리론의 금리를 시중 금리 이상으로 올려 올해 보금자리론 잔액을 16조원 감소시킨 반면, 국토부는 정책대출을 쏟아내다 지난 8월에야 금리를 0.2~0.4%포인트 올렸다. 다만 30년 만기 디딤돌 대출 금리는 연 3.95%로 연 4%대인 은행 주담대보다 여전히 낮다. 디딤돌 대출은 부부 합산 연 소득 6,000만원 이하인 무주택자가 받을 수 있는 대출 서비스로, 서민의 내 집 마련을 지원한다는 정책적 취지가 담겨 있지만 취약계층의 무리한 대출을 부추긴다는 지적도 만만찮게 제기된다.