”직접 굴리는 게 낫다” 국민연금공단, 기금 운용 ‘역량 강화’ 착수

매년 위탁비 4,000억 냈지만 수익률은 더 낮아

국내보다 비싼 해외 위탁수수료부터 줄이기로

연간 400억원 절감 기대, 운용역 확충은 과제

국민연금공단이 직접운용 역량 강화에 본격적으로 착수했다. 매년 민간 자산운용사에 수천억원의 위탁운용 수수료를 지급하고 있음에도 투자 수익률은 그에 못 미친다는 비판에 따른 것으로 풀이된다. 위탁운용 비중을 낮춰 수수료 지출을 줄이면 그만큼 국민 노후자금 유출을 막고 기금 고갈을 늦출 수 있다.

해외주식 위탁 운용 수수료만 3년간 1.2조

4일 금융투자업계에 따르면 국민연금 기금운용본부는 현재 주식·채권·대체투자 등 자산군별 위탁운용 비중을 전반적으로 검토하며 적정성을 따지고 있다. 또 내년 상반기 발표를 목표로 ‘기금운용역 경쟁력 강화방안’도 마련하고 있다. 모두 기금운용본부의 직접운용 비중을 늘리기 위한 작업의 연장선이다. 앞서 국민연금 기금운용본부는 지난 7월 최고의사결정기구인 기금운용위원회를 통해 해외주식 위탁운용 비중 목표 범위를 55~75%에서 45~65%로 하향 조정하기로 한 바 있다. 국민연금에서 일하는 기금운용역이 해외주식에 직접 투자하는 비중을 최대 55%까지 늘리기로 한 것이다.

국민연금이 위탁운용 비중을 줄이려는 건 위탁 운용사에 주는 수수료를 둘러싼 비판이 끊이지 않았기 때문이다. 뭉칫돈을 민간 운용사에 맡기고 수수료를 떼어주는 식인데, 그 돈이 연간 수천억원에 달한다. 물론 위탁 수익률이 압도적이라면 거액의 수수료를 주고서라도 운용을 민간에 맡기는 것이 맞다. 하지만 실상은 직접운용 수익률과 비슷하거나 오히려 저조한 경우가 많다.

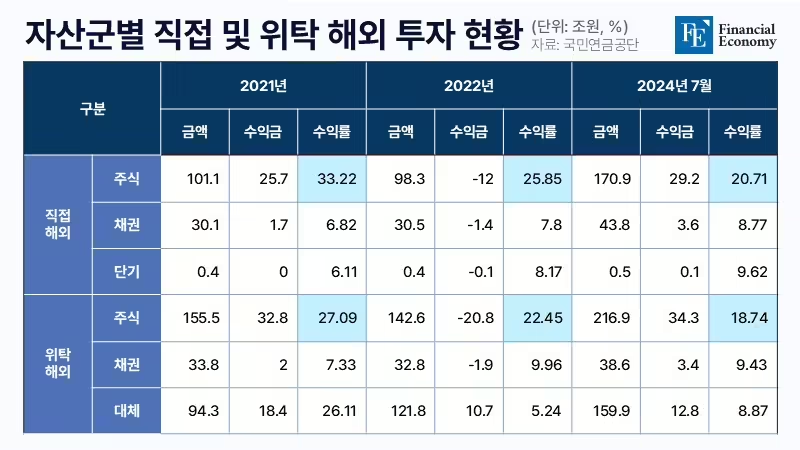

올해 국정감사에서도 국민연금은 여러 의원으로부터 위탁운용 수수료와 관련한 지적을 받았다. 국회 보건복지위원회 소속 국민의힘 서명옥 의원에 따르면 국민연금이 위탁한 해외 주식 수익률은 △2021년 27.09% △2022년 -13.03% △작년 22.45% △올해 7월 기준 18.74%로 조사된 반면, 직접 투자한 수익률은 △2021년 33.22% △2022년 -11.30% △작년 25.85% △올해 20.71%로 위탁 투자보다 성과가 우수했다. 그러나 이런 성과 차이에도 지난 3년간 위탁 수수료로 총 1조2,080억원이 지출됐다. 2021년 3,980억원, 2022년 3,830억원, 작년 4,270억원 순이다.

위탁 투자 성과가 직접 투자에 비해 저조한 데는 운용사 선정, 관리가 제대로 되지 않기 때문이라는 것이 서 의원의 해석이다. 해외에서 운용사를 관리해야 할 현지 인력이 충분하지 않은 것이 영향을 미쳤다는 것이다. 실제로 싱가포르 사무소는 현지 인력을 제대로 채우지 못하고 있으며, 런던 사무소는 2020년 이후로 정원을 채우지 못한 상태에서 지난해부터는 아예 정원을 ‘0명’으로 변경한 바 있다.

해외주식 비중 적극 확대, ‘M7’ 보유량도 대폭 늘려

반면 직접투자의 경우 국민연금의 해외 투자 확대 기조에 발맞춰 투자 금액도 크게 늘어나는 추세다. 미국 증권거래위원회(SEC)의 ’13F(1억달러 이상 기관투자가 지분 보유 공시)’에 따르면 3분기 말 기준 국민연금의 미국 주식 직접투자 자산은 1,036억 달러(약 142조원)로 집계됐다. 금액 기준 6개 분기 연속 최대치 경신이다. 직전 분기 대비로는 19%(166억 달러), 전년 대비로는 66%(412억 달러) 증가했다.

국민연금의 미국 주식 직접투자 자산규모는 2016년 2분기에 처음으로 100억 달러를 돌파했다. 2021년 2분기에는 500억 달러를 넘어섰으며 이듬해 글로벌 하락장 여파로 소폭 떨어졌다가 지난해 2분기부터 올 3분기까지 6개 분기 연속 사상 최고치 경신을 거듭하고 있다. 첫 500억 달러 이후 약 3년만에 곱절로 증가한 것이다. 현 추세대로라면 4분기 중에 직접투자 자산만으로도 국내주식 자산규모를 역전할 순간이 코앞으로 다가왔다. 국내주식은 직·간접을 모두 합쳐 최근 공시인 8월 기준 150조원 규모를 보유 중으로, 양 자산 간 격차는 8조원에 불과하다.

신고가 랠리를 이어간 미국 증시의 호황과 국민연금의 투자확대 기조로 올해 1~3분기 동안 미국 주식 직접투자 자산은 44% 늘었지만, 같은 기간 국내 주식시장에서는 5,284억원을 순매도했다. 코스피는 연간 기준 마이너스 상승률을 기록하는 등 지지부진한 모습까지 보였다. 간접투자까지 합하면 역전된 지 오래다. 직·간접을 합친 국민연금의 해외주식(미국 포함) 자산 규모는 389조원이다.

국민연금이 3분기 말 기준 보유하고 있는 종목은 총 556개로 전분기보다 3종목 줄었으나, 이미 포트폴리오 내에서 비중이 높은 기술주 등의 지분을 더 늘리면서 투자 금액이 증가했다. 기술주 매입은 이번 분기에도 이어졌다. 특히 ‘매그니피센트 7(M7, 애플·마이크로소프트·구글 알파벳·아마존·엔비디아·메타·테슬라)’에 대한 매수량을 확대했다. 국민연금은 3분기 중 엔비디아를 14.89%(611만8,674주), 애플을 13.97%(341만6,922주), 아마존은 15.90%(232만1,786주), AT&T은 15.80%(215만2,016주) 늘렸다. 3분기 동안 추가 매수한 종목만 398개에 달하며 10개 종목은 신규로 편입했다. 또 45개 종목들은 포트폴리오에서 제외시켰으며 75개 종목은 일부 매도해 지분율을 줄였다. 새로운 종목에 투자하기보다는 기존에 보유 중인 알짜에 집중한 것이다.

패시브 운용 대신 ‘액티브’로, 거래증권사 확대 기대

이런 가운데 대형 증권사들의 국민연금 해외주식 ‘거래 증권사’ 자리를 둔 경쟁도 치열해질 것으로 전망된다. 거래 증권사란 국민연금이 직접 자산을 운용할 때 거래 내역을 송·수신하는 증권사를 말한다. 개인들이 증권사를 통해 주문을 넣듯 국민연금과 같은 기관들도 계약을 맺은 증권사를 통해 주문을 넣고 증권사는 위탁매매에 따른 수수료를 받는다.

지금까지 국민연금이 직접 굴리고 있는 자산은 대부분 개별 종목에 대한 직접 투자(액티브)가 아닌 상장지수펀드(ETF) 등 패시브 운용이었다. 패시브는 스탠더드앤드푸어스(S&P)와 같은 지수를 따라가 최소한 시장 수익률만큼은 안정적으로 얻을 수 있도록 하는 전략이지만, 초과수익 창출에는 한계가 있다. 위탁운용 보수 비용 최소화를 위해 해외주식 직접투자 규모를 확대하고 있는 국민연금이 수익률 제고 방안 중 하나로 액티브 전략을 도입하기로 한 만큼 증권사에 맡기는 매매도 늘어날 수 있어 기대를 키우고 있다.

이와 관련해 한 증권사 관계자는 “국민연금의 국내주식 투자가 줄면서 거래 증권사 수가 10개 이상 줄어들었는데, 해외주식에서라도 투자가 늘어나니 희소식”이라고 말했다. 또 다른 증권사 관계자도 “국민연금 거래증권사 선정은 고정적인 수익이 발생하게 되는 중요한 수익원이기도 하고, 다른 기관들에는 보증수표 역할을 해줘 레퓨테이션(명성) 측면에서도 긍정적”이라고 설명했다.

다만 국민연금의 직접투자 확대는 반드시 기금운용역 충원 및 역량 강화와 맞물려 추진해야 하는 일이다. 현재 기금운용본부가 운용역의 잦은 퇴사로 고질적인 인력난을 겪고 있어서다. 국민연금이 ‘기금운용역 경쟁력 강화방안’을 올해 정책과제로 산정한 배경이기도 하다. 금융투자업계 관계자는 “내년 상반기쯤 나올 이 방안에는 기금운용역 기본급여 상향, 성과보수 변동 폭 축소 등이 담기는 것으로 알려졌다”고 했다.