악성부채 해방, 경기도가 돕는다

연령대에서는 50대 이상이 85.4%로 가장 많아, 기초생활보장수급자는 76% 2억원 이상의 고액 부채가 28.2%, 1억원 미만의 부채가 47.1%로 다수 99.7%는 자기 소유 주택이 없어, 74.04%는 월세와 임대주택 등 월세살이

경기금융복지센터는 3월 15일, 지난 한 해 동안 센터를 통해 개인파산 면책을 신청한 492명의 사연을 담은 보고서를 발표했다. 2015년 7월 7개소로 출발한 센터는 도민 수요에 부응해 현재 원스톱센터 포함 19개 지역센터를 운영 중이며, 지난 2월 말 기준으로 누적 3,550명(개인파산 3,065명, 개인회생 485명)의 경기도민 악성부채 1조16억원을 법률적으로 면책하는 성과를 거뒀다.

경기금융복지센터는 3월 15일, 지난 한 해 동안 센터를 통해 개인파산 면책을 신청한 492명의 사연을 담은 보고서를 발표했다. 2015년 7월 7개소로 출발한 센터는 도민 수요에 부응해 현재 원스톱센터 포함 19개 지역센터를 운영 중이며, 지난 2월 말 기준으로 누적 3,550명(개인파산 3,065명, 개인회생 485명)의 경기도민 악성부채 1조16억원을 법률적으로 면책하는 성과를 거뒀다.

경기도 서민금융복지지원센터 구제 사례

2000년 자영업이 실패하면서 약 6천만원의 빚을 떠안게 된 A씨의 삶은 악화일로를 걸었다. 이듬해 결혼 생활은 이혼으로 끝났고, 자녀와의 관계도 단절되었다. 이후 20년 동안 A씨는 빚을 갚지 못했고, 생계를 유지하기 위해 건설 현장에서 막노동을 했다. 대부업체 채권추심원들의 압박이 심해지자 A씨는 금융복지센터를 찾아 도움을 요청했다. 종합적인 상담을 받은 A씨는 개인파산을 신청했고, 2022년 7월 면책결정을 받았다. 추가 복지 지원을 받은 A씨는 현재 한국토지주택공사(LH)에서 제공하는 임대아파트에 거주하면서 구직활동 지원을 받으며 새로운 시작을 꿈꾸고 있다.

2022년 2월, B씨는 뇌졸중으로 인해 무기력증, 기억력 감퇴, 판단력 장애 등 일상생활에 어려움을 겪게 되었다. 엎친 데 덮친 격으로 B씨는 보이스피싱 사기를 당했다. 보험금과 생활비 대출금 약 8천만원을 편취당했다. 약물 부작용과 채권추심자들의 지속적인 괴롭힘으로 인해 B씨는 정서적 불안정과 불안에 시달렸다. 금융복지센터의 도움을 받아 2023년 1월 대한법률구조공단을 통해 개인파산을 신청한 B씨는 채권추심자의 부담에서 벗어날 수 있었다.

도움을 요청한 사람들의 인구 통계

주택 정보를 제공한 393명 중 대다수(99.7%)가 자가 주택을 소유하지 않았다. 거의 4분의 3(74.04%)이 월세 또는 임대주택에 거주하고 있었고, 나머지 23.9%는 임대료를 지불하지 않고 가족이나 친구의 집에 거주하고 있었다. 이러한 수치는 주거 복지 서비스와 같은 추가 지원이 필요하다는 것을 보여준다. 492명 중 81.9%는 실직 상태였으며, 13.6%는 파산 신청 당시 비숙련 노동에 종사하고 있었다. 대다수(85.4%)가 50세 이상이었으며, 76%가 기초생활수급자였다.

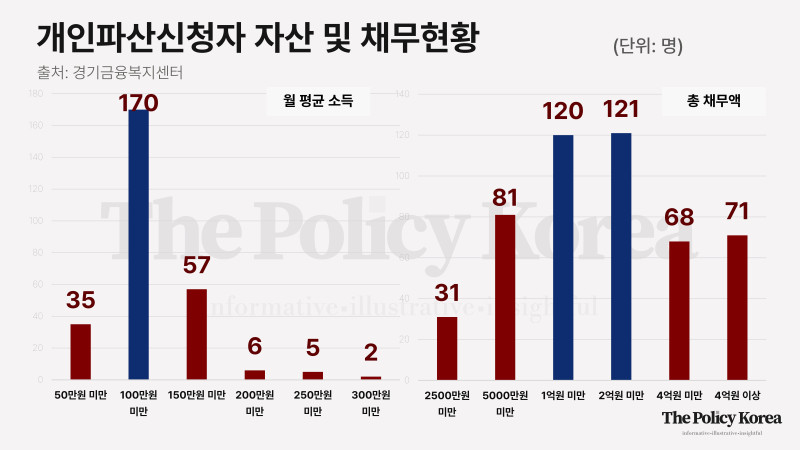

소득 정보를 제공한 275명 중 12.7%는 월 소득이 50만원 미만, 61.8%는 100만 원 미만, 20.7%는 150만원 미만이었다. 이들 중 상당수는 파산 신청 전 생계를 유지하기 위해 저임금 노동에 내몰렸다. 부채 수준은 28.2%가 1억원 이상의 고액 부채를 보유하고 있었고, 46.8%는 5천만원에서 1억원 사이의 부채를 보유하고 있었다. 나머지 25%는 5천만원 미만의 부채를 가지고 있었다. 다중채무 여부와 관련해서는 채권자 수가 5개 이하라고 답변한 사람이 59.3%였고, 6개 이상이라고 답변한 사람은 무려 40.6%(11개 이상은 9.5%)에 육박했다. 이는 개인파산 신청을 앞두고 다수의 빚을 ‘돌려막기’로 버티는 등 악순환을 반복하는 것으로 해석된다.

센터는 개인파산 면책 신청 외 65건의 개인회생신청을 지원함과 동시에 247건의 개인워크아웃(상환기간의 연장, 분할 상환, 이자율 조정 등)을 연계, 상담신청인이 처한 상황에 맞는 객관적이고도 중립적인 채무해결책을 지원하고 있다. 한편 2015년 7월 7개소로 출발한 센터는 도민 수요에 부응해 현재 원스톱센터 포함 19개 지역센터를 운영 중이다.

지난 1월 신규 임용된 박정만 경기금융복지센터장은 “넘어진 채로 달릴 수 있는 사람은 없다. 경기금융복지센터는 악성 채무로 벼랑 끝에 선 경기도민에게 재기의 기회를 제공하는 사회안전망 역할을 해왔다”며 “최근 개원한 수원회생법원은 물론 의정부지방법원과도 우호적 협력관계를 구축해 재기의 기회가 살아 숨 쉬는 경기도를 만들겠다”고 말했다.

금융복지센터와 지원 서비스의 중요성

작년 말 기준 우리나라 가계부채는 1,862조원으로 역사상 최대 규모다. 코로나가 터진 뒤 불과 2년 사이 260조원 넘게 늘어나면서 경제 위기를 우려하는 목소리가 커지고 있다. 와중에 무분별한 ‘정치금융’이 남발되고 있다. 21대 국회의 은행법(은행법, 한국은행법, 상호저축은행법, 한국수출입은행법, 한국산업은행법, 중소기업은행법) 개정안을 분석한 결과, 현재까지 총 52건의 법안이 발의된 것으로 나타났다. 더불어민주당이 36건으로 71%를 차지했고, 국민의당(14건), 정의당(1건), 정부(1건)가 그 뒤를 이었다.

더불어민주당이 발의한 주요 법안으로는 소득 감소 기업에 대한 이자 상환 유예, 대출 원금 감면, 상환 기간 연장, 해외 석탄화력발전 사업에 대한 공적 금융 참여 금지, 금융 공기업 지방 이전 등이 있다. 국민의당이 발의한 주요 법안으로는 한국은행의 국채 직접 매입 금지, 산업은행의 대구광역시 이전, 한국은행의 설립 목적에 ‘고용안정’ 추가 등이 있다.

돈을 빌리는 것은 궁극적으로 개인의 선택인데 정부가 무조건 빚을 갚아주면 도덕적 해이가 발생할 수 있다는 우려가 제기되고 있던 상황에서, 경기도의 대안은 채무자의 부채 부담을 완화해주면서도 도덕적 해이를 최소화해 긍정적인 평가를 받고 있다. 경기도가 지원하는 제도는 은행 입장에서도 피할 이유가 없는 윈윈 구조다. 금융복지센터는 극복할 수 없는 재정적 어려움에 직면한 개인에게 부채 탕감 및 지원 서비스뿐만 아니라 개인파산 신청에 대한 종합적인 상담 서비스를 제공해 개인에게 새로운 출발의 기회를 주는 중요한 역할을 하고 있다.

이에 더해 금융복지센터는 한국토지주택공사, 대한법률구조공단 등 다른 기관과 협력하여 주거 지원, 구직 지원, 법률 지원 등의 서비스를 추가로 제공하고 있다. 이러한 협업을 통해 경제적 어려움에 처한 개인이 삶의 주도권을 되찾고 밝은 미래를 설계하는 데 필요한 종합적인 지원을 받을 수 있다. A와 B의 사례에서 알 수 있듯이, 개인파산은 부채에 시달리는 사람들에게 재기의 길을 열어줄 수 있다. 금융복지센터가 제공하는 자원과 지원을 활용하면 개인은 재정적 어려움을 극복하고 보다 안정적이고 만족스러운 삶을 향한 여정을 시작할 수 있다. 경기도민의 악성부채 문제를 복지적 해법으로 풀어내고 있는 금융복지센터는 △악성부채 확대 예방 △악성부채로부터 해방 △다시 시작을 위한 복지서비스 연계 등 3대 사업을 통해 ‘경기도민 부채탈출119’ 기능을 다 하고 있다. 무료 상담 예약 번호는 1899-6014다.