‘탈석유’ 나선 정유업계, 실적 널뛰기·횡재세 논란에 비정유 사업 진출 속도

정유업계 비정유 신시장 경쟁 본격화, 미래 먹거리 선점·수익 안정화 꾀한다

국제정세에 널뛰는 실적, 2007년 이래 연평균 영업이익률도 1.8%에 그쳐

정치권 중심의 '횡재세' 논란 확산, 단기 호실적에도 불안 못 감추는 정유사들

국내 정유업계가 비정유 신시장 경쟁에 본격 진출하고 있다. 변수가 잦은 시장 상황 아래 신사업을 전개함으로써 미래 먹거리 선점과 수익 안정화를 동시에 꾀하겠단 계획이다. 아울러 정치권의 횡재세 논의가 본격화하면서 시장 불안정성이 높아진 것도 비정유 경쟁이 가속한 원인으로 분석된다.

비정유 사업 진입하는 정유업계, 가시적 성과 보이기도

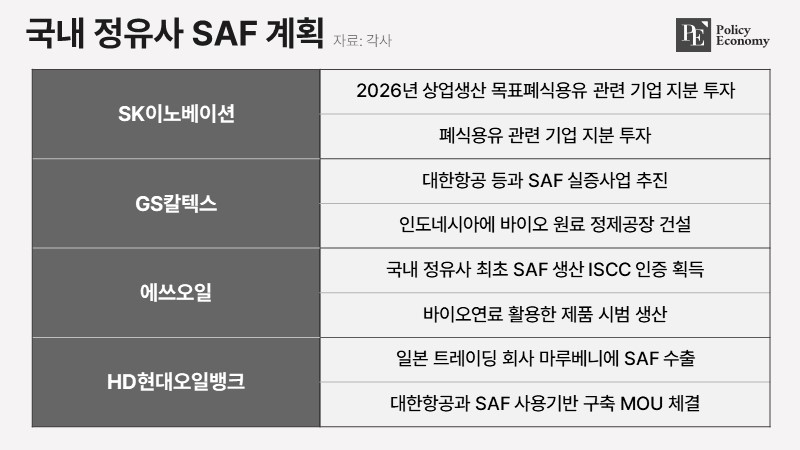

22일 정유업계에 따르면 SK이노베이션·GS칼텍스·에쓰오일(S-OIL)·HD현대오일뱅크 등 정유 4사는 최근 신사업에서 가시적 성과를 보이며 각축을 벌이고 있다. 지속가능항공유(SAF) 분야에선 HD현대오일뱅크가 앞섰다. 지속가능항공유는 화석연료가 아닌 폐식용유 등 바이오 기반 원료로 생산한 친환경 연료다. HD현대오일뱅크는 국내 최초로 SAF 수출 기업에 이름을 올렸다. 지난 16일 자사 SAF를 일본 트레이닝 기업 마루베니에 공급한 것이다. HD현대오일뱅크는 향후 지속가능항공유 수요 확대에 대비해 일본 외에도 유럽 등 글로벌 시장 공략에 집중할 방침이다.

에쓰오일은 국내 최초로 SAF 관련 국제 인증을 취득하는 데 성공했다. 올해 4월 지속가능성 및 저탄소 제품에 대한 친환경 국제인증제도인 ISCC 인증 3종을 동시 취득한 것이다. 3종의 인증 중 국제항공 분야에서 SAF 생산을 공식 인증하는 ISCC CORSIA(탄소 상쇄 및 감축제도) 인증을 국내 정유사 중 최초로 획득하기도 했다.

다른 정유사들 역시 SAF 생산에 속도 내고 있다. SK이노베이션은 오는 2026년 SAF 생산을 목표로 울산콤플렉스에 SAF 설비를 구축하고 있으며, GS칼텍스의 경우 2023년 9월 국내 최초로 대한항공과 SAF 시범 운항을 진행했다. GS칼텍스는 또 SAF 원료를 확보하기 위해 인도네시아에 정제공장도 설립 중이다.

실적 널뛰는 정유시장, “외부 환경에 지나치게 민감해”

이처럼 정유시장이 비정유 사업에 집중하기 시작한 건 국제정세에 따라 실적이 널뛰는 정유시장에서 안정적인 수익원을 마련하기 위함이다. 실제 정유업계는 지난해 정제마진 및 유가 하락 등으로 실적 부진을 겪은 바 있다. 금융정보제공업체 에프엔가이드에 따르면 국내 정유사의 지난해 영업이익은 전년 대비 약 40% 이상 줄었다.

SK이노베이션의 연간 실적은 매출액 77조4,898억원, 영업이익이 2조3,006억원으로 추정됐는데, 이는 전년 대비 각각 0.7%, 41.3% 줄어든 수준이다. 에쓰오일 역시 연간 매출액, 영업이익이 전년 대비 각각 15.9%, 44.6% 급감한 35조6,903억원, 1조8,848억원으로 추산됐다. 양사의 영업이익률 역시 2.97%, 5.28%로 제조업 평균인 6%를 넘지 못했다.

그런데 올 1분기엔 정유업계 전반이 호실적을 이뤘다. 중동발 지정학적 리스크가 고조되면서 국제유가가 상승하고 정제마진이 개선된 영향이다. 정유사의 수익 지표인 정제마진은 1분기 평균 12.5달러로, 통상 손익분기점인 5달러의 2.5배 이상 높았다. 이에 SK이노베이션은 1분기 석유사업 부문에서 영업이익 5,911억원을 기록하며 흑자전환했고, 에쓰오일은 1분기 4,541억원의 영업이익을 냈다. 전년 동기 대비 11.9% 감소한 수준이지만 영업이익이 흑자로 돌아서는 성과를 얻었다. HD현대오일뱅크 역시 전년 동기 대비 17.8% 증가한 3,052억원의 영업이익을 올렸다. 외부 환경에 민감하게 반응하는 업종 특성이 그대로 드러나는 지점이다.

올 1분기는 호실적 냈지만, 정치권 횡재세 논의에 불안감↑

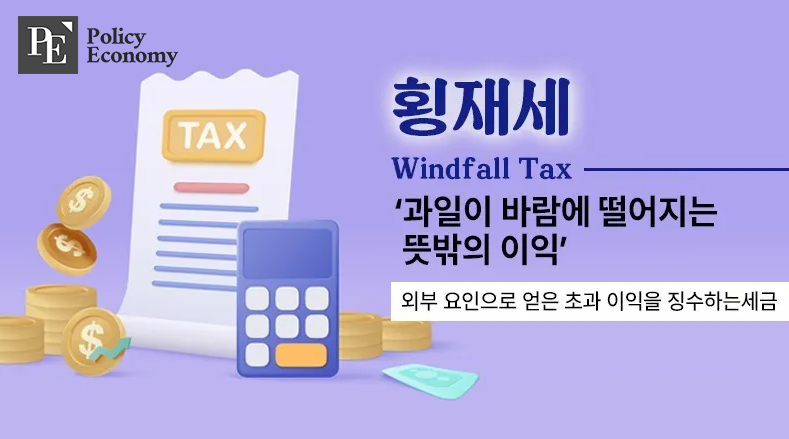

문제는 호실적을 이룬 분기에도 외부 요인에 따른 리스크가 여전히 산재해 있단 점이다. 대표적인 게 정치권의 횡재세 논의다. 횡재세란 외부 요인으로 얻은 초과 이익을 징수하는 세금을 뜻한다. 고유가·고금리 등으로 호실적을 낸 기업으로부터 부담금을 걷자는 취지다. 이는 겉으로 보면 ‘사회적 고통을 함께 분담하고 국민 부담을 줄이자’는 민생 대책의 일환으로 보이지만, 실상은 다르다. 정유업계의 실적 개선을 아무런 노력도 없이 얻은 불로소득 취급을 하며 고유가의 원인과 책임을 사기업에 전가하는 것이기 때문이다.

횡재세의 논리가 국내 상황과 맞지 않다는 지적도 적지 않다. 원유를 직접 생산하는 해외 시추사와 달리 해외에서 비싼 원유를 수입한 뒤 이를 정제한 석유제품을 판매하는 국내 정유사들은 고유가에 이익을 취하기 쉽지 않단 것이다. 업계 관계자는 “정유사 입장에선 국제유가가 높아지면 원가 부담도 덩달아 높아지는 것”이라며 “또 고유가로 인해 소비가 감소하면 제품 가격이 오르지 않아 정유사는 손해를 볼 수밖에 없는 구조”라고 목소리를 높였다. 실제 국내 정유사는 고유가가 시작된 2007년 이후에도 연평균 영업이익률이 1.8%에 그친다. 같은 기간 국내 제조업 평균 영업이익률이 6.5%임을 고려하면 현저히 낮은 수준이다.

이렇다 보니 업계에선 볼멘소리가 거듭 쏟아진다. 그러잖아도 외부환경에 휘둘리는 상황에서 정치권의 횡재세 논의가 불확실성을 더 높이고 있단 것이다. 횡재세 논의가 본격화한 2022년 이후 정유업계의 비정유 사업 진출에 속도가 붙은 이유다. 사실상 정치적 논리가 국내 정유업계의 방향성을 결정지은 셈이다.