[脫달러] ② 기축통화 전환 가능성

달러화 기축통화로 올라선 것은 1920~1940년대 세계 1, 2차 대전 거치며 미국의 전쟁물자를 구매해야 했던 유럽이 결국 경제 전쟁에서 밀린 것 러시아-중국-사우디-이란-인도-브라질 연대 가속화, 자원 전쟁으로 새 화폐 도전

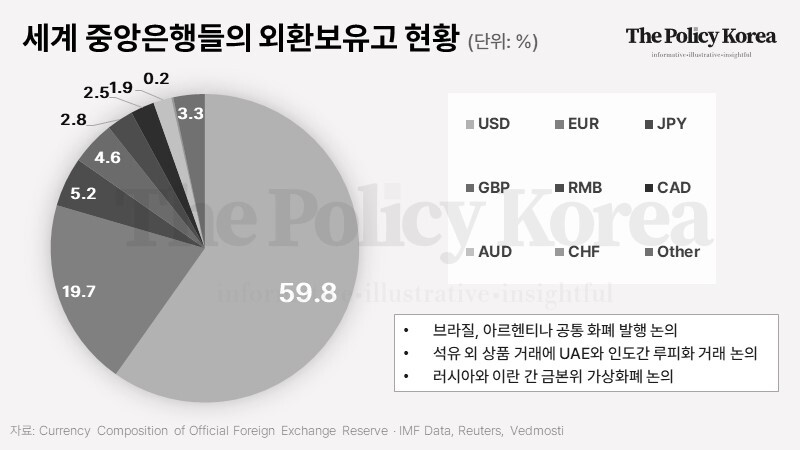

지난 2021년 5월 국제통화기금(IMF)은 미국 달러를 외환보유고로 보유하고 있는 비율이 25년 내 최저치를 기록했다고 밝혔다. 2000년대 초반 유로의 등장으로 미 달러화에 대한 의존도가 줄어들 것은 어느 정도 예측됐던 바였지만, 그럼에도 그동안 전체 외환보유고 60% 이상의 비율은 유지해왔으나 그 비율이 무너진 것이다.

IMF가 역대 최저치라고 집계했던 2021년 1분기 이후에도 달러 보유액은 지속적으로 하락하고 있다. 지난달 31일에 발표된 2022년 4분기 기준으로 미 달러의 비중은 54%까지 떨어졌다. 중앙은행 보유분만을 기준으로 해도 59.8%로 낮아진 상태다. 전반적으로 외환보유액을 줄이는 추세이긴 하지만 미국 달러에 대한 비중을 낮추는 폭이 더 컸다는 뜻이다.

기축통화 전환, 2020년대에 일어날 수 있는 일일까?

경제사 전문가들에 따르면 가장 가까운 시대의 기축통화 전환은 지난 1920년대부터 1940년대 사이 약 20년에 걸쳐 일어났다. 1914년 세계 1차대전이 일어나기 전까지만 해도 세계의 기축통화였던 영국 파운드화는 점차 힘을 잃었다. 전쟁 중 미국에서 대규모 전쟁물자 수입이 이뤄지며 각국 중앙은행들의 달러 보유액이 크게 증가했기 때문이다. 1919년 1차대전이 종료되면서 영국 파운드화가 다시 기축통화의 지위를 회복하는 듯했으나, 이어진 미국의 대호황에 결국 패권은 미국으로 넘어간다.

그러나 1929년에 미국이 대공황을 겪으면서 다시 파운드화로 중앙은행들의 외환보유고 중심이 넘어갔다가 유럽에서 세계 2차대전이 발발하는 1930년대 후반에 미국발 전쟁물자 수요가 다시 한번 폭증하면서 무역 거래의 기준 화폐가 파운드에서 달러로 바뀐다. 우리가 알고 있는 달러 기반의 기축통화 시스템은 미국이 세계 2차대전을 승리로 이끌면서 정착됐다.

전문가들은 미국이 이미 1890년대부터 영국 대비 국가 총생산을 앞질렀고, 1900년대에 들어서면서 세계 전체 비중의 20%를 넘었음에도 불구하고 영국의 파운드화가 여전히 주력 결제 화폐였던 점에 주목한다. 국가 총생산(당시 기준 GNP)에서 1위 국가로, 나아가 2위권 강대국 2개가 결합해야 경쟁이 가능한 국가로 올라섰음에도 불구하고 여전히 기축통화는 바뀌지 않았던 것이다.

2020년대에 일어날 수도 있는 가능성

세계 경제 패권이 사실상 미국으로 이관되었던 1910년대에도 파운드화가 기축통화로 군림하다가, 세계 1차 대전과 2차 대전을 거치며 경제 패권과 더불어 통화 패권도 미국에 넘어가게 된 것에서 기축통화 전환의 핵심적인 원인을 찾을 수 있다는 게 경제사 전문가들의 주장이다.

전쟁을 치르면서 미국으로부터 막대한 전쟁물자를 수입해야 했던 유럽 국가들은 결국 미국이 원하는 대로 달러화로 대금 결제를 할 수밖에 없었고, 이런 무역 흐름을 막을 수 없었던 파운드화는 결국 쇠퇴의 길을 걸을 수밖에 없었다는 설명이다.

2000년대 초반 유로화의 대두와 함께 기축통화 변경에 대한 논의가 대두되기도 했으나, 경제사 전문가들은 유럽이 여전히 생산자가 아니라 구매자이기 때문에 경제 규모와 관계없이 기축통화가 바뀌지 않을 것이라고 단언했다.

그러나 최근 천연가스 결제에 루블화를 고집했던 러시아의 주장이 받아들여진 것과 더불어 이란이 석유 매각 대금을 자국 화폐인 디나르로 받겠다고 선언한 것, 사우디아라비아가 위안화로도 결제를 받겠다고 선언한 것 등의 사건이 동시에 발생하면서 2000년대 초 유로화 출범과는 사뭇 다른 양상이 펼쳐질 수도 있다는 주장이 나온다.

주요 상품, 자원 판매자가 정하는 화폐가 기축통화

1910년대에서 1940년대를 거치며 미국 달러화가 기축통화가 되었던 이유가 미국 상품을 수입할 수밖에 없던 유럽 국가들의 사정이 반영된 것과 마찬가지로, 천연가스, 석유 등의 주요 자원을 쥐고 있는 러시아, 이란, 사우디아라비아가 합작할 경우 달러 기준의 결제 시스템이 무너질 수도 있다는 것이다.

실제로 1944년 달러 패권의 공식 출발점으로서 구축된 브레튼 우즈(Bretton Woods) 시스템은 1971년 미 닉슨 대통령이 금태환을 포기한다고 선언하면서 크게 흔들렸다. 1973년 금태환의 보조 시스템인 달러 태환을 주요 서방 국가들과 합의한 스미소니언(Smithsonian) 협정이 채택되면서 가까스로 사태가 봉합되기는 했으나, 미국이 달러에 대한 기축통화 지위를 이어갈 수 있었던 건 결국 1970년대 후반 2차례의 오일 파동 당시 달러가 석유 결제의 주요 시스템이라는 이유 때문이었다. 즉, 달러 기축통화 시스템은 현대 산업의 핵심 에너지인 석유 결제에 기반한다는 의미다.

그러나 사우디 빈 살만 왕세자가 달러와 함께 위안화를 결제 수단으로 인정하기 시작하면서 1971년 이후 50년 이상 유지되어온 달러 태환 시스템, 혹은 ‘페트로 달러(Petro-Dollar)’ 시스템이 붕괴될 수도 있다는 우려가 조심스레 흘러나온다.

달러 이탈 중인 주요국

중국은 지난 2021년부터 꾸준히 달러 자산을 매각 중이다. 올해 1월 기준 중국의 미 국채 보유액은 8,594억 달러(약 1,122조원)로 지난해 12월 대비 77억 달러 줄어 6개월 연속 감소세를 보였다. 중국이 미 국채를 대거 매입한 2010년 6월 이후 12년여 사이 최소치다. 미국의 고강도 긴축으로 국채 가격이 폭락하자 손실을 더 이상 감수할 이유가 없다고 판단했다는 것이 중국 전문가들의 설명이다. 반대로 중국은 금 보유량을 늘리고 있다. 지난 2월 기준 6,592만 온스로 1월의 6,512만 온스보다 1.2% 증가한 상태다.

2022년 초반만 해도 ‘킹 달러(King Dollar)’라는 표현까지 돌았으나, 그만큼 각국 경제에 악영향을 미친 탓에 ‘포스트 달러(Post dollar, 달러 이후 세계 질서)’에 대한 관심이 더욱 커지고 있는 상황이다.

루이스 이나시우 룰라 다시우바 브라질 대통령은 지난 11일부터 3박4일 일정으로 중국을 방문했다. 상하이 방문을 시작으로 주요 기업 관계자들과 브라질-중국 간 경제 협력 강화에 대한 일정을 진행한 뒤, 14일에는 베이징에서 시진핑 중국 국가 주석과 정상회담을 이어간다. 브라질은 이번 정상회담을 통해 미국 의존도를 낮추고 브릭스 공동화폐 등을 논의하겠다는 방침이다. 지난 3월에 달러화를 거치지 않고 위안화-헤알화로 직접 무역 거래를 맺을 것을 약속하기도 했고, 1월에는 브라질-아르헨티나 정상이 만나 남미 주요국들을 아우르는 공동화폐 발행에 대한 대승적인 공감대를 형성하기도 했다.

브릭스의 신규 화폐가 비현실적이라는 주장이 반복되었으나, 자원 외교와 더불어 블록 경제 외교가 진행되면서 속도가 한층 빨라진 모습이다.