대환대출 플랫폼 ‘주담대·전세대출’로 확대, 대출금리 오름세 꺾일까

이르면 12월부터 ‘아파트 주담대’도 모바일 통해 대환대출 서비스 이용 가능 시중은행과 인터넷은행 간 ‘주담대 평균 금리차’ 최대 0.71% 과열된 은행 수신 경쟁에 상승 중인 주담대 금리, 대환대출 서비스 도입 시급

이르면 연말부터 기존의 신용대출 온라인·원스톱 대환대출 서비스가 주택담보대출과 전세대출로 확대된다. 금융당국은 서비스 도입에 따른 은행 간 금리 경쟁 효과를 기대하고 있다. 특히 전체 가계대출의 다수를 차지하는 주담대의 부담을 경감시켜 가계부채 불안을 낮추겠다는 의도로 풀이된다. 일각에선 최근 은행 간 수신 경쟁 과열에 따라 주담대 금리 역시 오름세를 나타내고 있어 인프라 도입을 서둘러야 한다는 지적도 나온다.

19개 대출비교 플랫폼과 32개 금융사 참여

금융위원회는 연말까지 주담대·전세대출 대환대출 인프라를 구축하고 오는 12월 또는 내년 1월부터 서비스를 가동한다고 25일 밝혔다. 온라인 대환대출 인프라는 모바일 앱으로 구동되며 19개(잠정) 대출비교 플랫폼과 32개 금융사가 참여할 것으로 보인다.

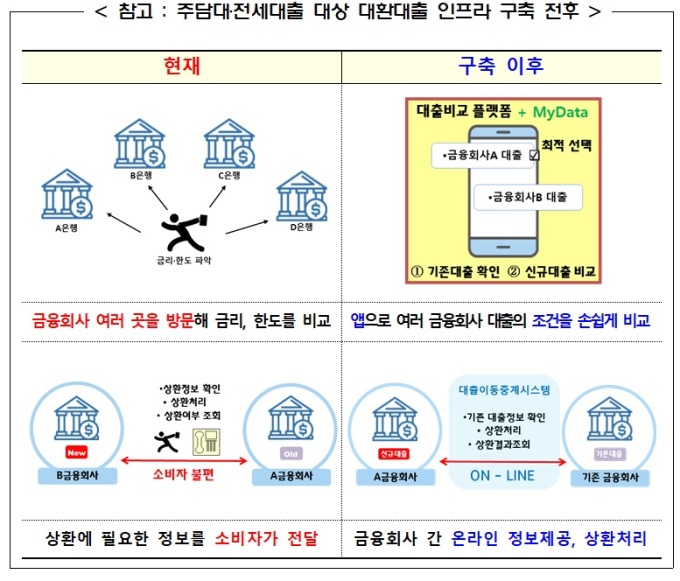

금융사 간 소비자의 기존대출 정보를 제공받고 대출금 입금 등 상환 절차를 중계하는 ‘대출이동중계시스템’도 구축할 예정이다. 이에 따라 고객 유치를 위한 금리인하 경쟁을 할 것으로 기대된다. 다만 주택시세, 임대차계약, 보증요건, 대출규제 및 관련 서류 등을 확인하기 위해 최대 7일 가까이 서류 검증 기간이 소요되는 만큼 원스톱·실시간 시스템 구축은 어려울 것으로 보인다.

기존 주담대 대환대출은 소비자가 각 금융사 정보를 직접 취합하거나 영업점을 방문해 상담하는 등 불편함이 컸다. 이를 보완하기 위해 전세대출의 경우 소비자가 보증료를 포함해 대출조건을 비교할 수 있도록 하는 방안도 추진한다. 특히 금융당국은 주담대와 전세대출에 대한 대환대출 서비스가 시작됨에 따라 앞선 신용대출 대환대출 서비스보다 소비자에게 돌아갈 효과 더 많을 것으로 기대하고 있다.

금융당국 관계자는 “가계대출의 대부분을 차지하는 주담대와 전세대출 시장에서 대환대출 경쟁이 촉진됨에 따라 대출상품에 대한 선택권이 강화되고 금융사 및 핀테크 기업에게 새로운 영업기회가 제공될 것”이라며 “올해 말까지 시스템 구축 완료하고 대국민 서비스는 금융사 전산시스템 개발 진행 상황 등을 감안해 내년 1월부터 단계적으로 진행할 계획”이라고 밝혔다.

금리인하 경쟁 유도해 차주 ‘이자 부담’ 완화 기대

주담대 대환대출 서비스가 도입될 경우 이를 이용하는 차주들의 많을 것으로 예상된다. 이미 시중은행 주담대를 이용했다가 금리가 낮은 인터넷전문은행 주담대로 갈아타는 대환대출 고객 사례가 많기 때문이다.

케이뱅크의 경우 올해 상반기 취급한 약 1조4,000억여원의 아파트담보대출 가운데 절반에 가까운 약 7,000억원이 대환대출로 집계됐다. 여기에 카카오뱅크도 지난 2분기 기준 전체 주담대 가운데 대환대출 비중이 54%에 달했다.

실제 지난 7월 기준 5대 시중은행( KB국민·신한·하나·우리·NH농협은행)과 인터넷전문은행(카카오·케이뱅크)의 주담대 평균 금리는 최대 0.71%까지 벌어졌다. 단순 비교해 보면, 만약 대출 원금이 3억인 경우 시중은행과 인터넷은행의 한 해 이자 차이는 무려 213만원에 달한다. 처음 시중은행에서 주담대를 받았던 차주들이 대출 실행 이후 인터넷전문은행에서의 대환대출에 적극적일 수밖에 없는 이유다.

자산 건전성 측면에서 일부 은행이 주담대와 같은 담보대출 비중이 늘어나는 것을 선호나는 점도 금리 인하 경쟁을 예상하는 이유다. 담보대출의 경우 담보물을 팔거나 정부기관 등이 발급한 보증서를 통해 대출금을 회수할 수 있어 리스크 관리가 용이하다. 무엇보다 한 해 은행이 취급할 수 있는 중·저신용자 비중 목표치가 정해져 있기 때문에 주담대 비중이 높아질수록 대출 포트폴리오를 다각화할 수 있다.

예금금리 높이는 은행들, 덩달아 ‘주담대 금리’도 상승

최근 주담대 금리는 오름세를 이어가고 있다. 25일 금융권에 따르면 전날 기준 5대 은행의 주담대 금리는 4.17~5.98%로 일주일 전인 지난 17일 대비 0.05~0.12%포인트 상승했다.

주담대 금리 상승의 원인은 은행권 내 수신 경쟁 과열에 있다. 전날 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 정기예금 금리 상단은 3.30~3.90%를 기록했다. 이는 일주일 전인 지난 17일보다 0.10~0.15%포인트 증가한 수치다.

은행권의 수신 경쟁은 지난해 11월 이후 조달했던 예·적금의 만기가 돌아오면서 이탈을 막기 위해 더욱 과열됐다. 이달 말부터 내년 2월까지 6개월 이내에 만기가 도래하는 5대 시중은행의 예·적금은 76조원에 이른다. 이에 더해 최근 부동산 시장 반등으로 늘어난 대출 수요와 건전성 규제 강화에 다른 충당금 부담도 조달비용이 늘어난 배경이다.

다만 정부의 예상대로 주담대 대환대출 서비스가 도입되면 주담대 금리 하락에 따른 차주의 이자 부담이 완화될 가능성이 높다. 실제로 지난 5월 31일 도입된 신용대출 대환대출 인프라를 통해 은행 간 경쟁촉진 효과가 여실히 드러났다. 지난달까지 총 6만7,384건, 1조5,849억원의 대출 이동이 발생한 가운데 평균 금리 하락 폭은 1.5%포인트에 달했다. 이는 연간 총 이자절감액으로 환산 시 약 300억원이 넘는 규모다.