[국민연금개혁] 재정계산위원회의 선택: 더 내고, 늦게 받는 ‘지나치게 이타적인’ 연금 개혁

국민연금 재정계산위, 복지부에 연금 제도개선 방향 최종 보고서 제출 여론 반발에 못 이겨 소득대체율 상향안 고려했지만, 기금 유지는 길어야 2068년 국민연금 수익률 높여 재정 안정성 꾀하는 방법도 고려해야

윤석열 정부의 3대 사회개혁 과제 중 하나인 ‘국민연금 개혁’이 보험료율·지급개시연령·소득대체율 조정 등 다양한 시나리오와 함께 본격적인 첫발을 뗐다. 지난달 발표된 초안에는 노후소득 보장 기능을 강화하는 소득대체율 상향안이 제외돼 논란거리가 됐지만, 이번 최종안에는 포함된 것으로 전해졌다.

소득대체율 상향을 포함한 24개의 국민연금 개혁 시나리오

지난 19일 정부 산하 전문가위원회인 국민연금 재정계산위원회(이하 계산위)는 ‘2023 국민연금 재정계산 국민연금 제도개선 방향’ 보고서를 보건복지부에 제출했다. 최종 보고서에 포함된 제도개선 시나리오는 총 24개다.

본래 초안에는 현 보험료율 9%를 각각 12%, 15%, 18%로 올리는 안과 지급개시연령을 현 63세에서 각각 66세, 67세, 68세로 늦추는 안, 기금 수익률을 각각 0.5%, 1%로 올리는 안을 조합한 18개 시나리오가 전부였지만, 최종본에는 소득대체율 상향 내용을 포함한 6개의 시나리오가 더해졌다.

계산위원들 뿐만 아니라 한국노총, 참여연대 등 민간단체들도 소득대체율 상향 내용을 포함할 것을 강력히 주장해 최종보고서에 관련 내용이 추가된 것으로 보인다. 소득대체율은 개인이 평생 번 평균 소득 대비 국민연금 수령액이다. 쉽게 말해 40년 이상 국민연금에 가입한 사람이 평균 월 100만원의 소득이 있었을 경우, 지급개시연령부터 월 42만5,000원을 받을 수 있다.

한편 복지부는 계산위의 보고서를 토대로 국민연금 개혁안의 정부안인 ‘국민연금 종합운영계획’을 이달 말까지 국회에 제출할 전망이다.

‘소득대체율 상향’, 계산위는 원하지 않았다

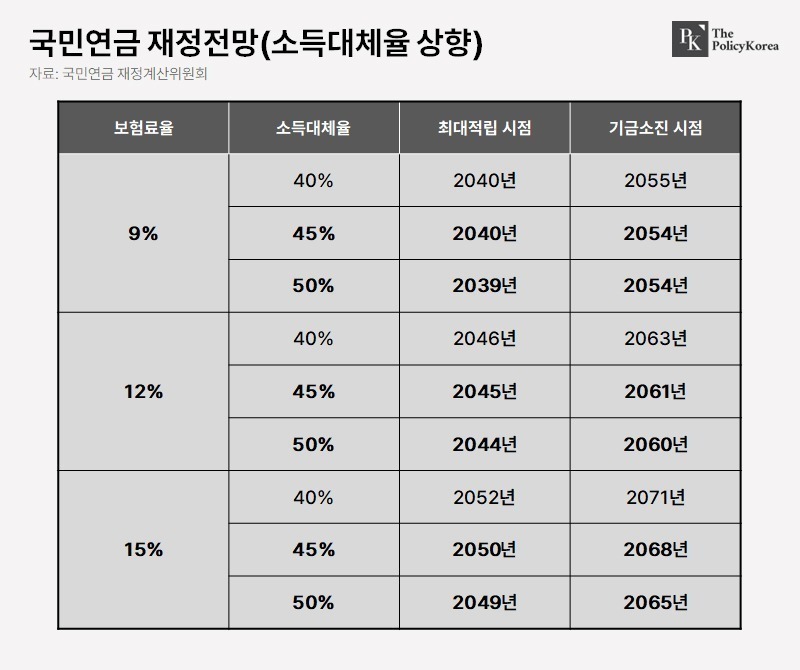

보고서는 소득대체율 상향과 관련해 보험료율과 현 소득대체율 42.5%에서 각각 45%, 50%로 상향하는 2가지 경우의 수를 조합했다. 구체적으로 보험료율을 현행 9%로 유지하고 소득대체율을 45%, 50%로 상향하면 기금소진 시점이 2055년에서 각각 1년씩 앞당겨지며, 보험료율을 12%로 인상하고 소득대체율을 45%, 50%로 상향하면 기금소진 시점이 각각 6년, 5년까지 늦춰진다. 이어 보험료율을 15%로 인상하고 소득대체율을 45%, 50%로 상향하면 기금소진 시점은 각각 13년, 10년까지 늦어진다.

다만 전문가들은 계산위에서 제시한 소득대체율 관련 시나리오가 보고서에서 강조하는 ‘2093년까지 적립기금 유지’ 목표와 부합하지 않는다고 지적했다. 계산위가 제시한 시나리오 중 목표에 부합하는 것은 ▲보험료율 15% 인상, 지금개시연령 68세, 기금 수익률 1% 상향 ▲보험료율 18% 인상, 지급개시연령 68세, 기금수익률 현행 유지 혹은 1% 상향 ▲보험료율 18% 인상, 지급개시연령 현행 유지, 기금투자수익률 0.5% 혹은 1% 상향 등 3가지에 불과하다는 것이다. 아울러 보고서에 기재된 소득대체율 상향 내용에 대해 “소득대체율 상향 시 재정 부담을 완화하기 위해서 추가적인 재정안정화 조치가 필요하다”는 부정적인 뉘앙스의 설명을 덧붙이기도 했다.

즉 계산위는 소득대체율 상향보다는 보험료율을 인상하고 지급개시연령을 늦추는 일명 ‘더 많이 내고 더 늦게 받는’ 개혁에 방점을 뒀다는 지적이다.

국민 부담 줄이는 연금 개혁안 필요해

한편 일각에서는 국민연금 개혁안이 보험료율을 올리거나 지급개시연령을 늦추는 데 초점을 맞출 것이 아니라 기금수익률을 높이는 데 집중해야 한다고 강조한다. 지난 8월 발표된 ‘올해 1월부터 6월까지 국민연금 기금 수익률’은 9.09%로 총 83조9,761억원이다. 작년 손실액인 79조5,518억원을 만회하고도 4조4,000억원가량의 수익을 낸 것이다.

구체적으로는 국내와 해외주식 수익률이 높았다는 평가다. 국민연금이 공개한 자산별 수익률에 따르면 해외주식 17.2%, 국내 주식 17.1%, 해외채권 6.2%, 대체투자 5%, 국내 채권 2.7% 순으로 높다. 계산위 보고서에 따르면 기금 수익률이 1%P 오를 경우 기금 고갈 시점이 5년 늦춰지며, 보험료율을 2%P 인상하는 효과가 있다. 즉 이번 국민연금 개혁의 목표가 궁극적으로 ‘국민들의 연금 재정 불안정 해소’에 있다면 보험료율 인상이나 지급개시연령 조정보다는 ‘기금 수익률 증가’가 좀 더 국민을 위하는 방안인 셈이다.

나아가 전문가들은 올해 해외주식 부문에서 공단 수익률이 높았던 만큼 해외 투자 비중을 늘리는 데 집중할 필요가 있다고 밝혔다. 지난 2019년 국회예산정책처 추계세제분석실에서 발표한 ‘2019~2060 국민연금 재정전망’에서도 비슷한 제안이 있었다. 해당 보고서에 따르면 2009년부터 2018년까지 캐나다의 기금 수익률은 동기간 국내 수익률 5.5%의 2배 이상인 11.3%에 달했으며, 노르웨이는 8.3%, 네덜란드는 8.7%를 기록했다. 당시 해당 국가들이 높은 수익률을 기록할 수 있던 이유로는 ‘적극적인 해외 투자 시도’가 꼽혔다. 내수 시장보다 파이가 큰 해외 시장을 적극적으로 공략한 것이다. 실제로 캐나다는 해외 투자 비중이 85%로 우리나라 해외 투자 비중인 15%의 5배를 웃돌며, 우리나라 국민연금보다 규모가 큰 노르웨이도 기금 전액을 해외에 투자해 수익률을 높였다.

저출산과 인구 고령화에 따른 공적 연금제도의 장기적인 재정 불안정성은 국민연금의 노후 소득 보장 기능을 강화하고 국민의 부담을 덜기 위해서라도 반드시 해소돼야 한다. 그런 만큼 우리 정부는 국민연금의 해외 투자 성과가 국내 투자에 비해 높게 나오는 만큼 캐나다나 노르웨이 등 해외 주요 연기금처럼 적극적으로 해외 투자처를 발굴해 기금 수익률을 제고하는 방안도 고려할 필요가 있다. 국민에게는 ‘더 내고, 덜 받는’ 개혁이 아니라 ‘덜 내고, 연금을 보장받는’ 개혁이 시급하단 얘기다. 국민들이 납부하는 보험료율을 높이지 않아도 마치 보험료율을 높인 것과 같은 효과를 볼 수 있도록 적극적인 기금 운용이 필요한 시점이다.