반도체 수출 훈풍에 경제 성장률 개선 전망, “결국 반도체에 죽고 사는 韓”

KDI "수출 회복세 기대, 특히 반도체 분야 수출 개선될 듯" "물가 상승률 여전히 높아, 당분간 긴축 기조 유지해야" 반도체 회복 조짐에 엇갈린 전망, "의존도 낮출 필요 있어"

국책연구기관인 한국개발연구원(KDI)이 내년 우리나라 경제 성장률을 2.2%로 전망했다. 앞으로 수출 회복세에 속도가 붙을 것이란 기대에 따른 것이다. KDI는 특히 반도체와 서비스 분야 수출이 크게 개선될 것으로 예상했다. 내수 부진은 여전히 이어지겠지만 수출이 부활하면서 경상수지 흑자 폭도 커질 것이라는 게 KDI의 판단이다. 내년 물가는 올해보다 2.6% 오를 것으로 예측했다. 이에 KDI는 재정건전성을 위한 지출 구조조정 및 장기 성장률 회복을 위한 구조 개혁에 속도를 내야 한다고 주문했다.

KDI “2024 韓 경제 성장률 2.2% 전망”

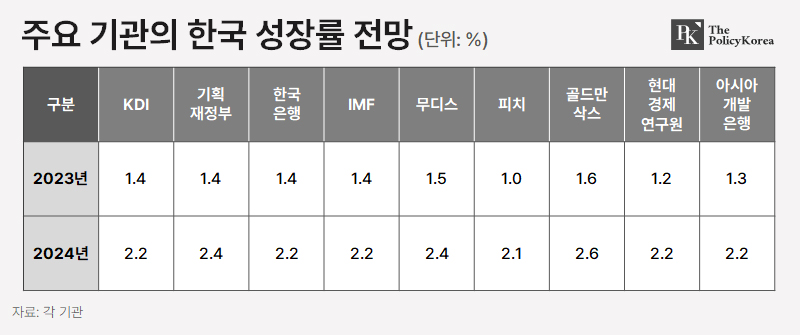

KDI는 9일 발표한 ‘2023년 하반기 경제 전망’에서 “2024년 우리 경제는 내수 증가세 둔화에도 불구하고 수출을 중심으로 완만한 회복세를 보이며 2.2% 성장할 것”이라고 밝혔다. 이 같은 성장률은 KDI가 지난 8월 제시했던 전망치(2.3%)보다 0.1%p 낮아진 수치다. 기관별로 보면 한국은행·국제통화기금(IMF)·현대경제연구원·아시아개발은행(ADB)과 동일하며 골드만삭스(2.6%)와 기획재정부·무디스(2.4%)보단 낮고 피치 전망치(2.1%)보다는 높다. KDI는 상품 수출액이 올해 6,406억 달러(약 844조6,311억원)로 전년(6,905억 달러) 대비 7.2% 줄어들 것으로 예측했다. 반면 내년(6,836억 달러)엔 올해보다 6.7% 늘어날 것으로 내다봤다. 내년 상품 수출액 증가율이 올해보다 14%p 가까이 높아질 것으로 예견한 것이다. 핵심 수출 품목인 반도체와 자동차 수출이 활발해지면서 상품 수출액이 커지게 된다는 게 KDI 측의 설명이다.

수출 개선에 힘입어 경상수지 흑자 폭도 커질 것으로 전망했다. KDI는 올해 경상수지 흑자 규모를 319억 달러(약 42조601억원)로 예측했고, 내년 흑자 규모는 올해보다 늘어난 426억 달러(약 56조원)를 기록할 것으로 보고 있다. 내년 소비자물가 상승률은 2.6%가 될 것으로 예상했다. 이번에 제시한 내년 물가 상승률 전망치는 지난 8월 전망치(2.5%)보다 소폭 오른 것이다. 이는 KDI가 당시 전망할 때 전제로 했던 내년 국제유가 전망치(배럴당 775달러 수준)가 85달러 안팎으로 올라간 영향이다. 내년 물가 상승률 전망치는 올해 전망치(3.6%)보다 1%p 낮다. 이는 내수 증가세가 둔화할 것이라는 관측의 결과다. 근원물가 역시 수요 둔화의 영향을 받아 올해 3.5%에서 내년 2.4%로 상승 폭이 줄어들 것으로 내다봤다. 내수 둔화에 따라 취업자 수 증가 폭 역시 축소될 것이라 전망하기도 했다. KDI는 “내년 취업자 수는 올해 32만 명보다 축소된 21만 명 증가하고 실업률은 2.7%에서 3%로 상승할 것”이라며 “다만 30대 여성을 중심으로 노동 공급이 확대되면서 내년에도 인구 감소세 대비 높은 취업자 증가세가 이어질 것”이라고 전했다.

KDI는 여전히 높은 수준의 물가를 낮추기 위해 당분간 긴축 기조를 유지해야 한다고 조언했다. 물가 상승률이 물가 안정 목표인 2%로 수렴할 수 있도록 긴축적인 통화정책을 펴야 한다는 의미다. 단 국가별로 물가·경기 상황이 다른 만큼 기준금리를 지나치게 빠르게 올릴 필요는 없다고 지적했다. KDI는 한국의 물가 상승률은 아직 물가 안정 목표를 웃돌고 있지만 주요국보다는 아직 낮은 점, 물가 안정 목표에 비교적 이른 시점에 도달할 수 있다는 점을 근거로 제시했다. 재정 건전성 관리를 위해 의무지출을 조정해야 한다고도 강조했다. 저출산 고령화로 복지 분야를 포함한 의무지출이 늘어날 수밖에 없는데, 이는 정부 재정 상황을 악화시킨다는 것이다. 코로나19 대응 차원에서 이뤄졌던 재정 지출도 줄여야 한다는 것이 KDI 입장이다. 성장률과 재정 모두 양호하게 유지하기 위해선 결국 구조개혁이 필요하다고 KDI는 설명했다. 윤석열 정부가 추진하기로 한 노동·연금·교육개혁을 성공시켜 잠재성장률을 끌어올리는 것이 장기적으로 도움이 된다는 의미로 해석된다.

KDI 경제 전망의 핵심은 ‘반도체’

KDI가 언급한 경제 전망의 핵심은 결국 ‘반도체 업황 개선 기대’다. 실제 여타 기관들도 올해 우리나라의 경제 성장률 둔화의 가장 큰 원인을 반도체 산업 부진으로 꼽은 바 있다. 시장조사기관 IDC의 김수겸 부사장은 지난 10월 ‘국제반도체장비재료협회(FEMI) 코리아 회원사의 날’ 행사에서 “반도체 시장 불황이 경제 성장의 발목을 잡았다”고 언급했다. 김 부사장은 “반도체 시장 불황의 주요인은 수요 감소”라며 “제조사가 생산량을 조절하더라도 수요 위축으로 재고 소진에 차질이 생기고 시장 회복이 지연돼 늪에 빠져 버렸다”고 설명했다. 이어 “과거엔 공급 측면에서 제조사가 어느 정도 통제할 수 있었지만 하반기에 수요가 생각보다 나빠졌다”며 “이 때문에 아무리 공급을 컨트롤하려 해도 문제가 생겨 감산을 하더라도 큰 영향이 없는 상황”이라고 전했다.

서버, 스마트폰, PC 등 응용 분야 생산이 줄면서 반도체 수요도 감소한 게 반도체 시장 불황으로 이어졌다며 “소비재는 인플레이션이 해소되면 소비 진작이 일어날 수 있지만 메모리가 회복되려면 서버가 살아나야 하는데, 내년 중반쯤에는 회복될 것”이라고 전망하기도 했다. 김 부사장은 “서버 시장은 올해 심각한 위축을 겪은 뒤 내년에는 10% 수준의 성장률을 나타내겠고, 최근엔 그래픽 처리장치(GPU) 서버가 큰 성장세를 보이는 추세”라며 “내년 반도체 시장 전체 규모는 올해보다 20.2% 성장한 6,213억 달러(약 819조1,840억원)로 전망되는데, 이 추세가 유지된다면 올해부터 2027년까지 연평균 8.9%의 성장률을 보일 수 있을 것”이라고 힘줘 말했다. AI 열풍에 따라 AI GPU 및 이에 탑재되는 고대역폭 메모리(HBM) 수요가 크게 늘고 있는 게 국내 반도체 업황에 큰 호재가 될 수 있을 것이라고도 전했다. 모두 KDI 측의 경제 성장률 전망과 어느 정도 맞아떨어지는 언급들이다.

반도체 의존도 높은 韓, “대중 수출 의존도도 지나치게 높아”

다만 일각에선 세계 반도체 시장이 회복될 조짐이 사실상 거의 보이지 않는다는 비관론이 나오기도 한다. 코로나19 엔데믹 이후 2022년 중반께부터 수요가 급격히 감소하면서 불황에 빠진 뒤 늪을 채 헤어 나오지 못하고 있다는 것이다. 반도체 국제산업단체인 SEMI는 지난 3월 세계 반도체 제조 시설의 설비 투자 전망을 보고하는 ‘World Fab Forecast 보고서(2023년 1분기)’에서 “2023년의 세계 반도체 전(前) 공정의 제조 장치를 대상으로 하는 지출 금액이 전년 대비 22.3% 감소한 763억 달러로 떨어질 것”이라고 예측했다. 이는 2022년 12월의 보고서에서 발표한 전회차 예측값(16.2% 감소한 810억 달러)보다 하향 조정된 수치다. PC나 모바일 등의 세계적인 수요가 감소하여 반도체의 재고 조정 프로세스가 계속됨에 따라 대만, 한국, 중국을 비롯한 주요 생산 거점에서 제조 장치 수요를 하락시켰다. 특히 중국의 제조 장치를 대상으로 하는 지출은 전년도 대비 35.2% 감소해 전 세계의 감소 폭보다 13% 정도가 더 높은 수치다.

이에 전문가들 사이에선 반도체 산업에 지나치게 의존하는 우리나라의 경제 구조에 비판을 쏟아져 나오기도 한다. 한국은행이 지난 2021년 발표한 ‘산업의존도 요인분해를 통한 우리 경제 IT산업 의존도 평가’ 보고서에 따르면 2019년 기준 반도체의 수출 의존도(통관수출내 해당 산업 비중)는 17.9%로 가장 높았다. 2009년과 비교하면 의존도 상승 폭 역시 반도체가 8.9%p로 가장 컸다. 10년 새 반도체 의존도가 약 9%p나 뛰었다는 의미로, 이는 석유화학(1.2%p)·자동차(1.0%p)·배터리(0.6%p)·휴대폰(-4.8%p)·디스플레이(-5.8%p) 등의 의존도 상승 폭을 크게 웃도는 수치다. 반도체 의존도 상승 폭을 ▲ 글로벌 교역구조 ▲ 국제경쟁력 ▲ 전산업 성장 요인으로 분해한 결과, 각 요소의 기여도는 3.1%p, 4.7%p, 1.4%p로 나타났다. 이에 대해 박재현 한은 조사국 동향분석팀 과장은 “일정 부문에 대한 의존도 확대는 예상하지 못한 대내외 여건 변화에 따른 전체 경제의 충격을 증폭시킬 수 있다”고 지적했다.

이는 이미 반도체 산업 불황에 따른 경제 여건 악화를 겪으며 사실로 드러났다. 전문가들은 “플랫폼 산업, 전기차, 전기·수소 추진 선박, 자율주행차 등 산업간 융복합을 통해 새로 창출되는 시장 수요에 능동적으로 대응해 나가야 한다”고 목소리를 높였다. 더 큰 문제는 현재 우리나라의 전체 반도체 수출에서 대중국 수출이 차지하는 비중이 전체 수출액의 41.0%에 달한다는 점이다. 대중 수출 의존도가 계속해서 늘어나면 중국 경기와 교역 규모 변화에 우리나라의 반도체 수출도 크게 영향을 받을 수밖에 없게 된다. 반도체 산업이 흔들리는 것 이전에 지나치게 중국에 끌려다닐 우려가 크다는 의미다. 이에 전문가들은 “시스템 반도체 산업 양성을 통해 자연스러운 수출 국가 다변화를 꾀하는 동시에 국내 반도체 공장 유치를 늘려 수출 감소를 막아야 한다”고 조언했다. 그러면서 “아직 우리 반도체 산업은 메모리 중심이다 보니 수출국의 경기에 예민하게 반응하는 편”이라며 “미국과 EU 등에서 수요가 늘어나고 있는 시스템 반도체 산업을 육성함으로써 수출 대상국을 다각화할 필요가 있다”고 덧붙였다.