상속세 과세 대상 급증에도 ‘부자세’ 인식 여전, 개편 논의도 지지부진하기만

2023년 상속세 과세 대상 1만9,944명, 결정세액은 12조3,000억원

경영계서 상속세 완화 주장하지만, "부자 감세란 사회적 인식 바뀌기 어려워"

한국 상속세 최고세율 60%, 납세 부담에 기업 폐업·매각 고려하는 사례도

지난해 상속세 과세 대상이 2만 명에 육박한 것으로 나타났다. 3년 만에 2배 넘게 증가한 것이다. 다만 결정세액은 다소 줄었다. 공시가격 하락 등 영향으로 풀이된다.

상속세 과세 대상 증가세, 3년 만에 ‘2배’

20일 국세청에 따르면 지난해 상속세 과세 대상은 총 1만9,944명으로 전년 대비 4,184명 늘었다. 2003년 1,720명에 불과했던 상속세 과세 대상은 2020년 처음으로 1만 명을 넘었고, 이후 3년 만에 1만 명가량이 더 증가했다. 결정세액은 12조3,000억원으로 전년(19조3,000억원)보다 7조원 줄었다. 지난해 공시가격 하락으로 상속재산 가액이 줄어든 영향이다. 다만 2013년(1조3,630억원)과 비교하면 지난해 상속세 결정세액은 10년 새 9배 늘어난 격이라고 국세청은 설명이다.

상속재산 가액 규모별로 보면 10억∼20억원 구간대에서 신고 인원이 7,849명(42.9%)으로 가장 많았다. 이들이 낸 세액은 5,846억원으로, 전체의 9.2%에 그쳤다. 상속재산 가액 100억∼500억원 구간은 세액이 2조2,000억원(34.1%)으로 가장 많았다. 이 구간의 신고 인원은 428명으로 전체의 2.3%를 차지했다. 500억원이 넘는 상속재산 가액을 신고한 상속인은 29명(0.16%)이었다. 이들이 낸 상속세는 총 9,000억원가량이다.

실제 과세 건수는 3% 미만, “상속세는 여전히 부자세”

이처럼 상속세 과세 대상은 최근 들어 빠른 속도로 늘고 있지만, 막상 전체 비율로 따져 보면 상속세가 매겨지는 건수는 3%가 채 안 된다. 국세청의 국세통계연보에 따르면 전체 상속 가운데 상속세가 매겨지는 건수는 연평균 2.6%에 불과했다. 매년 1,000건의 상속이 이뤄진다 가정했을 때 이 중 상속세 과세가 이뤄지는 경우는 26건에 그친단 의미다. 2021년을 예로 들면, 당시 전체 피상속인 34만4,184명 가운데 과세 대상은 1만2,749명뿐이었다. 나머지 33만1,435명은 상속세를 내지 않은 것이다. 상속세가 일명 부자세로 불리는 이유다.

이렇다 보니 최근 정부가 추진 중인 상속세 개편 논의는 서민층에 큰 반향을 일으키지 못하는 모양새다. 정부가 “상속세 부담을 줄여 중장기적인 기업 성장 토대를 마련해 나갈 것”이라며 제도 개선 취지를 설명해도 서민 입장에선 “결국 부자 감세 아니냐”는 목소리가 나올 수밖에 없기 때문이다.

상속을 통한 부의 세습이 만연화했단 점도 상속세 개편에 반감이 팽배해진 배경이다. 기획재정부에 따르면 국민소득 대비 전체 상속가액 비중은 지난 2002년 1.63%에서 2012년 1.84%, 2021년 2.71%, 2022년 4.47%로 뛰었다. 상속과 증여를 통한 부의 무상 이전 규모도 2022년~2022년 8.3배 늘었다. 동기간 국민소득 규모가 2.7배 커졌음을 고려하면, 부의 세습이 소득보다 3배 빠른 속도로 나타나고 있는 셈이다.

부의 축적 측면에서 상속(증여 포함)이 기여하는 비중도 늘어나는 추세다. 김낙년 동국대 명예교수가 2015년 발표한 ‘한국에서의 부와 상속, 1970~2014’ 논문에 따르면 부의 축적에서 상속이 기여한 비중은 1970년대 37%에서 1980~90년대 27~29%로 떨어졌다가 2000년대 들어서 42%로 빠르게 상승했다. 부의 불평등이 본격적으로 가시화하기 시작한 것이다. 이 같은 상황에서 상속세를 완화하면 부익부 빈익빈은 더욱 심화할 수밖에 없을 거란 게 사회의 보편적인 시선이다.

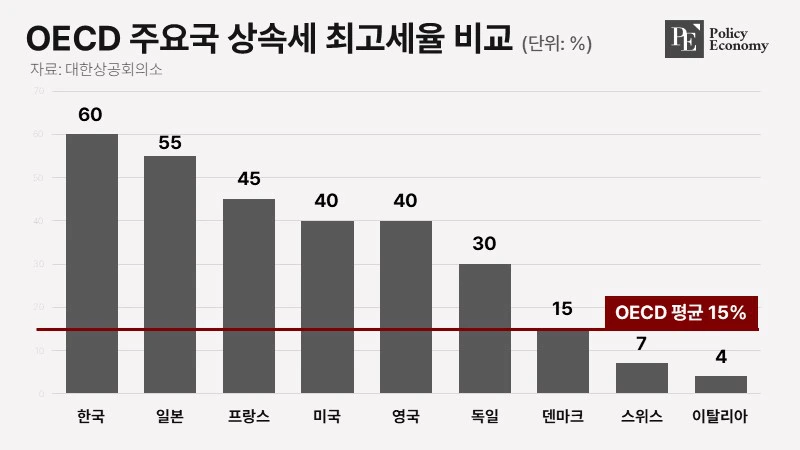

실질세율 OECD 1위 한국, 경영계 “상속세 부담 지나쳐”

문제는 과도한 상속세로 기업 자체가 위기 상황에 몰리는 사례가 적잖이 발생하고 있단 점이다. 중소기업계에 따르면 현재 70세 이상 중소기업 CEO(최고경영자)는 2만 명이 넘지만, 이들 가운데 상당수가 기업의 폐업이나 매각을 고려하고 있다. 기업 승계를 이루기엔 상속세 부담이 지나치단 이유에서다.

현재 한국의 상속세 최고세율은 50%에 달한다. 미국(40%), 독일(30%)은 물론 경제협력개발기구(OECD) 38개국 평균(15%)과 비교해도 크게 높은 수준이다. 일본(55%)의 경우 한국보다 세율이 높지만, 한국은 상속재산을 시가 수준으로 평가해 과세하는 데다 대기업과 일부 중견기업 최대주주에게는 할증까지 적용해 최고세율이 60%에 달한다. 실질세율을 따지면 한국이 OECD 상속세 1위인 셈이다.

이렇다 보니 경영계에선 비판이 쏟아진다. 과도한 상속세율과 구시대적인 상속세제가 기업 성장에 족쇄가 되고 있단 것이다. 이는 서민 생활과도 관계가 깊다. 기업의 생존 문제는 일자리 창출과 직결된 사안이기 때문이다. 상속세 하나에 각계각층의 생활이 엮여 있는 만큼, 단순 부자 감세란 키워드 정치를 중단하고 제로 베이스에서부터 상속세 논의를 이어 나갈 필요가 있을 것으로 보인다.