18년 후 건강보험 ‘563조 적자’ 전망, ‘저출생·고령화’로 의료 지출 늘고 재원은 줄어

올해 기점으로 내년부터 건강보험 재정수지 적자로 전환 전망

2029년 28조원에 달하는 '누적 준비금'도 소진될 것으로 추산

복지부, 건보료율 인상 검토하되 법적 상한 조정은 고려 안 해"

오는 2042년 국민건강보험 누적 적자가 563조원에 달할 것이라는 분석이 나왔다. 저출생 고령화가 심화하면서 보험료를 내는 사람은 감소하는 데 반해 의료비 지출이 폭증하면서 앞으로 5년 후면 누적 준비금마저 소진될 것으로 전망된다. 올해 2월 정부가 건강보험 재정의 지속가능성 확보를 위해 건강보험료율 인상에 대한 사회적 논의를 진행하겠다고 밝힌 가운데, 전문가들은 사회보험제도 전반에 대한 검토가 종합적으로 진행돼야 한다고 목소리를 높이고 있다.

건강보험 재정수지 적자, 2042년 81조원으로 확대

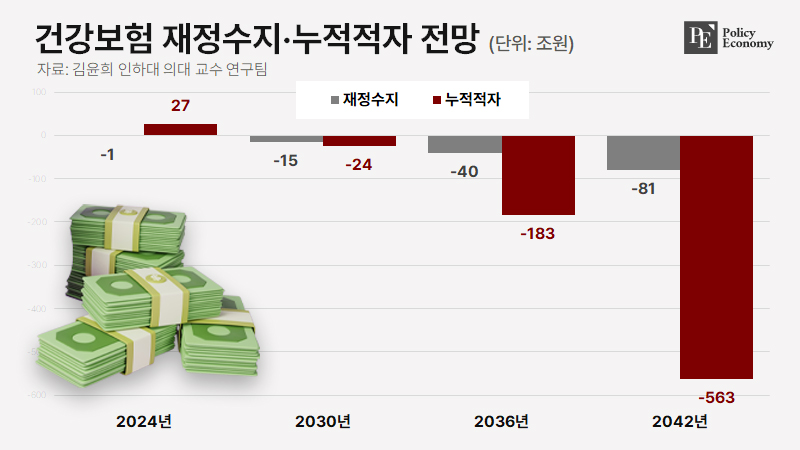

8일 김윤희 인하대 의과대학 교수 연구팀이 ‘2024년 한국보건경제·정책학회 춘계학술대회’에서 발표한 ‘건강보험 재정 추계와 주요 가정’ 보고서에 따르면 올해를 기점으로 건강보험 재정수지가 적자로 전환해 오는 2042년에는 적자 규모가 81조원으로 확대될 것으로 전망된다. 적자가 이어지면서 지난해 말 기준 28조원에 달하는 누적 준비금은 2029년 전액 소진되고 2042년에 이르면 누적 적자가 563조원에 이를 것으로 추산된다.

보고서는 재정 추계를 하면서 건강보험료율 인상 등 재원 확보 방안을 충분히 반영했다. 먼저 올해 7.09%인 건보료율은 현행법상 법정 상한인 8.0%를 넘어 매년 2.09%씩 오른다고 가정하고, 보험료 수입의 14%에 달하는 국고 지원도 매년 이어질 것으로 가정했다. 연구팀은 만약 현행 인구 규모와 구조를 유지한다면 2042년에도 건강보험은 19조5,000억원의 흑자를 기록할 것으로 추산했다.

하지만 저출생과 고령화로 인한 인구 구조 악화를 반영하면 보험료를 내야할 세대의 부담이 한 해에만 100조원 이상 늘어난다. 보험료를 내는 사람은 줄어들고 의료비 지출 대상은 늘어나면서 적자가 누적되는 구조로 바뀌는 것이다. 결국 수천만 명의 국민이 소득의 10% 이상을 보험료로 내고 한 해 수십조 원의 국고를 투입해도 매년 천문학적인 적자가 쌓일 정도로 건강보험의 지속 가능성이 없다는 뜻이다.

‘건강보험 종합계획’에서도 2026년 3,000억 적자 전망

정부가 제시한 재정 전망에서도 건강보험 적자는 불가피한 것으로 나타났다. 보건복지부가 제시한 향후 5년간 건강보험 재정 전망을 보면 2024년 2조6,402억원, 2025년 4,633억원의 당기수지 흑자를 기록한 뒤 2026년 3,027억원의 적자로 돌아선다. 누적 적립금도 올해 30조6,379억원에서 2028년 28조4,209억원으로 줄어들 전망이다. 올해부터 2028년까지 건보료율을 연평균 1.49% 인상하고, 정부 지원은 총보험료 수입 대비 14.4%를 유지하는 것을 가정한 추산으로 앞서 인하대 연구팀의 예측 결과와 크게 다르지 않다.

이런 가운데 정부는 올해 2월 ‘제2차 국민건강보험 종합계획(2024∼2028년)’을 발표하면서 건강보험 재정의 안정적 운용을 위해 현재 8%인 건보료율 법정 상한 인상을 검토하기로 했다. 종합계획에 따르면 “저출생, 총인구 감소, 저성장 기조와 보험료율 법정 상한 도달 등으로 보험료 수입 증가 둔화가 예상된다”며 “보험료율 법정 상한 도달에 대비해 선진국 사례 등을 토대로 적정 부담에 대한 사회적 논의를 추진한다”고 밝혔다. 정부가 언급한 선진국은 일본, 프랑스, 독일로 각각 10~11.82%, 13.25%, 16.2%의 건보료율을 적용한다.

다만 복지부는 법정 상한 상향에 대한 논의가 당장 임박한 것은 아니라고 선을 그었다. 박민수 복지부 2차관은 종합계획 발표 당시 “올해부터 2028년까지 해마다 연평균 건보료율 1.49% 인상을 전제로 재정 추계를 했는데 그렇다 하더라도 5년 안에 건보료율이 8%를 넘지는 않을 것”이라고 말했다. 현재 건보료율을 8% 이상 인상하기 위해서는 법 개정이 필요한 데다 가계 경제에 부담을 주는 사안이라 정부도 신중하게 접근하겠다는 취지로 해석된다.

재원 확보뿐만 아니라 의료비 지출 효율화 함께 고민해야

건강보험의 재원뿐 아니라 지출 구조에 대한 보완도 필요하다. 인하대 연구팀 보고서에 따르면 건강보험 지출은 2014년 48조5,000억원에서 2023년 94조9,000억원으로 2배 증가했다. 특히 2022년 기준 65세 이상 노인의 건강보험 진료비는 45조8,000억원으로 총진료비의 43.2%를 차지했다. 경제협력개발기구(OECD) 회원국의 경상 의료비 현황과 비교하면 2022년 OECD 평균 9.3%보다 높은 9.7%다.

이와 관련해 인하대 연구팀은 “의료비 증가 속도를 GDP 증가율에 맞추는 등 총진료비 관리 체계를 만들어야 한다”며 “건강보험뿐 아니라 장기요양보험, 의료급여 등 의료보장 체계 내에서 발생하는 지출에 대한 포괄적 지출 관리 방안이 필요하다”고 제언했다. 한국보건사회연구원도 “의료기관, 약국 등의 의료 서비스에 지급하는 요양 급여비용, 즉 ‘수가’를 인상하고 현재의 획일적 수가 인상 방식에서 벗어나 필수 의료와 고가치 의료 서비스에 선별해 가격을 올리는 등 가격 결정 체계를 개편해야 한다”고 제안했다.

건강보험 재정은 이른바 ‘문재인 케어’의 영향으로 2018~2020년 적자를 기록하다가 이후 지출 효율화를 추진하면서 최근 3년 연속 흑자를 기록했다. 문재인 정부는 건강보험 보장률을 높인다는 목표 아래 자기공명영상(MRI)·초음파 검사처럼 비용이 많이 드는 진료에도 보험료를 지급해 과잉 진료를 부추겼다는 지적을 받았다. 이에 현 정부는 과다 이용자에 한해 본인부담률 인상, 본인부담상한제 제외 적용 등의 방안을 검토 중인 것으로 알려졌다.