아이 낳아서 집 산다? 중저가 아파트 매매 시장 끌어올린 ‘신생아특례대출’

무주택 가구들, 신생아특례대출 딛고 내 집 마련 나서 "매매·전세 OK" 9억원 이하 주택 대상으로 저금리 대출 제공 자금 마련은 헛된 꿈? 고금리·규제에 신음하는 실수요자들

올해 본격 시행된 ‘신생아특례대출’ 제도가 얼어붙은 부동산 시장에 활력을 불어넣고 있다. 고금리·대출 규제 등의 영향으로 주택 매수에 부담을 느끼는 실수요자가 증가하는 가운데, 저금리로 전세·주택 구입 자금을 마련할 수 있는 신생아특례대출에 젊은 부부의 수요가 대거 몰린 것이다. 특히 9억원 이하 아파트가 몰려 있는 서울 지역 중저가 매수 시장을 중심으로 거래량 증가세가 점차 뚜렷해지는 양상이다.

신생아특례대출 끼고 ‘저가 아파트’ 매수

17일 국토교통부 실거래가 공개시스템에 따르면, 신생아 특례대출이 본격적으로 시행된 2월 이후 현재까지 서울 내 9억원 이하 아파트 매매 계약 건수는 1,567건에 달한다. 이는 같은 기간 전체 매매 계약 건수(2,762건)의 56.7% 수준이다. 서울 9억원 이하 아파트 매매 건수 역시 지난해 12월 1,038건에서 올해 1월 1,430건, 2월 이후 1,567건으로 꾸준히 증가하는 추세다.

‘9억원’은 지난 1월 말부터 시행된 신생아특례대출을 받을 수 있는 마지노선이다. 신생아특례대출을 끼고 내 집 마련에 나선 무주택 가구가 점차 증가하고 있다는 의미다. 9억원 이하 아파트 매매가 가장 많이 몰린 지역은 중저가 아파트가 밀집돼 있는 노원구(392건)였다. 구로구(248건), 성북구(246건), 강서구(201건) 등에서도 9억원 이하 아파트가 다수 거래된 것으로 확인됐다.

이외로도 도봉구(187건), 동대문구(175건), 은평구(174건), 관악구(153건), 중랑구(145건), 양천구(136건), 영등포구(121건), 서대문구(119건), 강동구(114건), 동작구(109건) 등 서울 전반에서 중저가 아파트 거래 증가 추세가 관찰됐다. 매물 누적으로 얼어붙었던 중저가 아파트 시장에 활기가 돌기 시작한 가운데, 업계에서는 차후 신생아특례대출이 부동산 거래량 상승세를 일부 견인해 나갈 것이라는 분석이 제기된다.

저금리 대출에 실수요자 신청 몰려

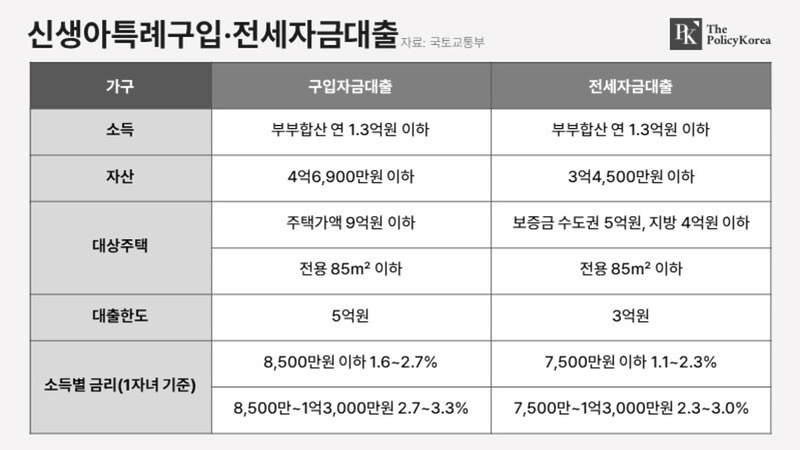

신생아특례대출이 눈에 띄는 시장 부양 효과를 낼 수 있었던 비결은 ‘저금리’에 있다. 신생아특례대출은 대출 신청일 기준 2년 내 출산·입양한 무주택 가구나 1주택 가구(대환대출)를 대상으로 주택 구입 자금·전세자금을 저리에 대출해 주는 제도다. 대상 주택은 주택가액 9억원 이하, 전용면적 85㎡ 이하며, 신청자는 연소득 1억3,000만원 이하 등 소득 요건을 갖춰야 한다.

올해 혜택 대상자인 2023년 1월 1일 이후 출생아를 둔 출산(입양)가구는 주택구입 자금의 경우 1.6~3.3%, 전세자금의 경우 1.1~3.0% 수준의 낮은 금리로 대출을 받을 수 있다. 지난 1월 기준 국내 예금은행의 가계대출 평균금리(가중평균·신규취급액 기준)가 연 4.68%, 주택담보대출 금리가 3.99% 선이라는 점을 고려하면 눈에 띄게 낮은 수준이다.

신생아특례대출은 이어지는 고금리 기조로 인해 주택 구입을 미루던 젊은 부부들의 이목을 끌어모았다. 1월 29일 신청 개시 이후에는 일주일 만에 총 9,631건, 자그마치 2조4,765억원(약 18억 달러) 규모에 달하는 신청이 몰리기도 했다. 해당 기간 접수분 중 주택 구입자금용 ‘디딤돌 대출’ 신청 건수는 7,588건(2조945억원, 85%), 전세자금용 ‘버팀목 대출’ 신청 건수는 2,043건(3,820억원, 15%)이었다.

신생아특례대출로 보는 한국 부동산 시장

한편 업계에서는 신생아특례대출 수요 폭증 사례가 현재 한국 부동산 시장의 상황을 여실히 보여주고 있다는 평이 나온다. 주택 구입을 필요로 하는 수많은 가정이 고금리와 고강도 대출 규제에 묶여 있으며, 정책금융에 의존하지 않고서는 좀처럼 매매 시장에 나서지 못하는 처지에 놓였다는 것이다. 실제 국내 부동산 시장 내 매매 거래량은 지난 1월 2,569건, 2월 2,031건 등으로 위축되는 양상을 보이고 있다.

매매 시장 위축의 근본적 원인으로는 ‘자금 확보 장벽’이 지목된다. 한국은행이 9차례 기준금리 동결을 단행하며(3.50%) 좀처럼 고금리 기조가 꺾이지 않는 가운데, 정부가 고강도 대출 규제를 유지하며 자금 마련 통로를 틀어막고 있다는 것이다. 실제 현 정부는 문재인 정부 당시 제정된 ‘총부채원리금상황비율(DSR) 40%’ 규제를 완화하지 않고 있다. 악조건 속 주택 매수 수요는 빠르게 얼어붙었고, 부동산 시장은 본격적인 침체기에 접어들게 됐다.

업계에서는 부동산 호황기에 도입된 고강도 DSR 규제를 무작정 유지하는 것은 적절치 않다는 비판이 흘러나온다. 가계대출 증가세를 견제해야 하는 정부의 입장은 이해하지만, 부동산 매매 거래 부진으로 건설사들이 줄줄이 휘청이는 현 상황에 무작정 시장의 숨통을 옥죄어서는 안 된다는 지적이다. 일각에서는 신생아특례대출이 얼어붙은 부동산 시장의 숨통을 틔워줄 수는 있지만, 가라앉은 부동산 시장을 본질적으로 끌어올릴 수는 없다는 비판도 흘러나온다.