부동산 경기 부진에 저축은행 건전성 악화, 자영업자 연체율 상승 ‘겹악재’까지

저축은행 개인사업자 대출 연체율 10% 육박, 8년 6개월 만에 최고치

건전성 지표도 '뚝', 저축은행 1분기 당기순손실 1,543억원 수준

BIS 비율은 평균 17.27%인데, 시장선 "충당금 더 쌓으면 어떻게 될지 몰라"

자영업자들의 2금융권 연체율이 늘면서 저축은행이 겹악재를 맞았다는 평가가 나온다. 그러잖아도 건전성 지표가 악화한 상황에서 연체율 증가세가 겹친 셈이기 때문이다. 이 같은 상황에도 저축은행업계 측은 아직 감당 가능한 수준이라고 강조하고 있지만, 시장의 전망은 부정적이다. 향후 충당금을 더 쌓아야 하는 데다 부실채권 매각 길도 사실상 막힌 탓이다.

자영업자 2금융권 연체율 상승세

22일 한국은행이 국회 행정안전위원회 소속 양부남 더불어민주당 의원에게 제출한 ‘개인사업자 대출 세부 업권별 연체율’ 자료에 따르면, 올해 1분기 말 기준 2금융권 개인사업자대출 연체율은 4.18%로 집계됐다. 직전 분기(3.16%) 대비 3개월 사이 1.02%p 상승한 수준으로, 2015년 2분기(4.25%) 이후 8년 9개월 만에 최고치다.

세부 업권별 연체율은 ▲저축은행 9.96% ▲상호금융 3.66% ▲여신전문금융사(카드사·캐피탈 등) 3.21% ▲보험 1.31% 순이었다. 직전 분기 대비 2.33%p, 0.93%p, 0.90%p, 0.33%p씩 올라 2015년 3분기(10.91%), 2014년 2분기(3.75%), 2014년 3분기(3.56%), 2019년 2분기(1.48%) 이후 가장 높은 수준이다. 각 8년 6개월, 9년 9개월, 9년 6개월, 4년 9개월 만에 최고 기록이다.

자영업자 중 다중채무자(가계대출 기관 수와 개인사업자 대출 상품 수의 합이 3개 이상인 경우)의 비중도 높아졌다. 1분기 기준 자영업자 대출자 178만3,000명 중 다중채무자는 57%를 차지했다. 코로나19 팬데믹 직전 2019년 4분기(57.3%) 이후 4년 3개월 만에 최고 비율이다. 대출액 기준으로는 전체 자영업자 대출 752조8,000만원 중 71.3%가 다중채무자의 빚이었으며, 자영업 다중채무자 1인당 평균 대출은 4억2,000만원에 달하는 것으로 추산됐다. 고금리와 내수 부진 등에 따라 자영업자들의 금융 여력이 하락한 영향으로 풀이된다.

저축은행 여력 악화, 신용등급도 강등

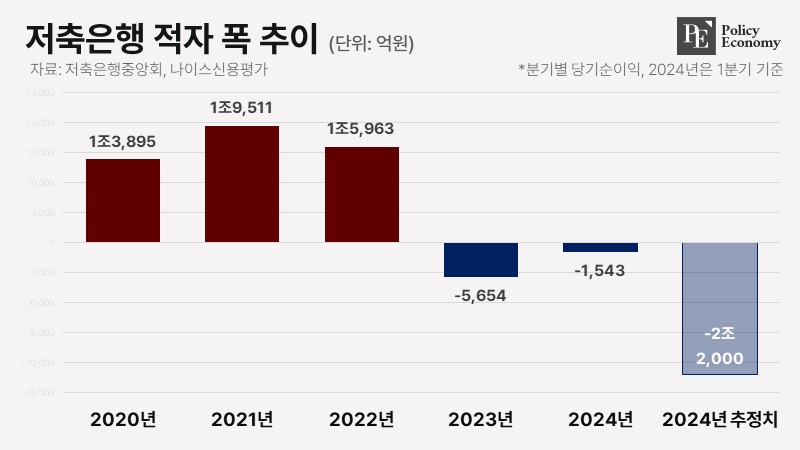

문제는 연체율 상승이 자영업자뿐 아니라 저축은행업계의 여력마저 악화시키고 있단 점이다. 저축은행의 건전성 지표는 이미 크게 부진한 상태다. 저축은행중앙회에 따르면 국내 79개 저축은행은 올해 1분기 1,543억원의 당기순손실을 기록하면서 다섯 분기 연속 적자를 냈다. 전년 동기(-527억원)와 비교하면 적자 규모가 세 배 가까이 커진 것이다. 지난해 저축은행의 연체율과 고정이하여신비율도 각각 6.55%, 7.72%로 나타났다. 전년 대비 3.14%p, 3.64%p씩 급등한 수준이다.

이처럼 저축은행의 손실 규모가 커진 건 부동산 프로젝트파이낸싱(PF) 대출 부실 등에 대응하기 위해 대손충당금을 추가 적립한 탓이다. 금융감독원에 따르면 저축은행업계가 추가로 쌓은 대손충당금만 1,326억원에 달한다. 충당금 적립률도 112.99%로 법정 기준(100%) 대비 12.99%p 초과했다. 저축은행업계의 대출 구성이 아파트담보대출과 부동산 PF 대출에 치우쳐져 있었단 점도 부동산 경기 회복 지연에 따른 건전성 부담을 키웠다. 실제 부동산 PF 부문 연체 대출은 2022년 말 2,106억원에서 지난해 6,465억원으로 세 배 이상 늘었다.

이렇다 보니 저축은행의 신용등급도 줄줄이 강등되는 모양새다. 한국기업평가는 지난 5월 국내 저축은행 2위인 OK저축은행의 신용등급을 BBB+(부정적)에서 BBB(안정적)로 한 단계 내렸다. 나이스신용평가는 자산 규모 6위인 페퍼저축은행의 신용등급을 하향 조정한 바 있다. 이 외에도 애큐온·바로·다올·대신·KB·JT친애저축은행 등의 신용등급 전망도 한 단계씩 강등됐다. 저축은행업계의 ‘위기’가 가시적인 지표로써 드러난 셈이다.

BIS 비율 높지만, 향후 전망은 대체로 부정적

다만 저축은행업계 측은 손실 흡수 능력이 아직 감당 가능한 수준이라고 강조하고 있다. BIS 비율이 높은 수준으로 관리되고 있다는 이유에서다. BIS 비율은 위험자산 대비 자기자본이 차지하는 비율로, 손실 흡수 능력을 나타내는 대표적인 지표다.

실제 올해 1분기 저축은행의 BIS 비율은 평균 17.27%에 달했다. 지난해 말(14.35%) 대비 2.92%p 높아진 수준이다. 기준치도 상회한다. 현재 BIS 비율 법정 기준은 자산 규모 1조원 이상인 저축은행은 8%, 1조원 미만인 저축은행은 7%다. 금융 당국의 권고치도 자산 규모 1조원 이상의 경우 11%, 미만인 경우 10%가량이다. 이에 대해 저축은행중앙회 관계자는 “축적한 이익이나 자본이 충분하면 충당금이나 손실을 견딜 능력을 어느 정도 갖추게 된다”며 “BIS 비율이 11% 이상이면 거시경제에 의한 위기를 단기적으로 넘길 수 있다고 보는 게 대체적인 시선”이라고 설명했다.

저축은행이 자구책 마련에 적극적이란 점도 긍정적이다. 대표적인 사례가 부실채권 매각 규모 확대다. 저축은행중앙회에 따르면 저축은행업권은 지난 3월과 5월 부동산 PF 정상화 펀드를 두 차례 조성해 각각 3,300억원과 5,100억원의 PF 부실채권을 정리했다. 여기에 부실채권 투자전문회사를 통해 업계가 매각한 개인 무담보 부실채권 규모도 1,360억 원에 달한다. 이를 모두 합하면 올해 상반기에만 총 1조원가량의 부실채권을 털어낸 셈이다.

하지만 시장에선 여전히 부정적 전망이 우세하다. 금융 당국이 앞서 발표한 ‘PF 사업성 평가 기준 개선안’에 따라 충당금을 추가로 쌓아야 하는 상황이기 때문이다. 나이스신용평가는 저축은행의 PF 대출 예상 손실을 최대 4조8,000억원으로 추산하며 “올해 추가로 쌓아야 할 대손충당금은 최대 3조3,000억원에 달할 것”이라고 밝혔다. 이를 토대로 하면 올해 저축은행 전체 적자는 약 2조2,000억원에 달할 것이란 계산이 나온다. 올해 손실이 저축은행 사태가 한창이던 2012년 당시의 적자 규모(1조4,000억원)마저 크게 웃돌 수 있단 것이다.

부실채권 매각도 어려워질 전망이다. 자체 정상화 펀드 추가 조성이 사실상 막혀서다. 앞서 금감원은 “PF 정상화 펀드가 ‘파킹’ 용도로 활용되고 있단 의혹이 나왔다”며 PF 정상화 펀드 조성을 제재했다. 저축은행들이 PF 사업장을 싼값에 경·공매하는 대신 펀드에 부실채권을 잠시 넘겨 시간을 번 뒤 부동산 시장이 회복되면 시장에 매각해 수익을 내려는 ‘꼼수’를 부렸다는 것이다. 결과적으로 저축은행들의 연체율 관리 프로세스에 제동이 걸린 셈이라는 평가가 나온다.