고무줄 잣대에 실적 하락 전망까지, 밸류업 아닌 ‘밸류다운’

논란의 밸류업지수, 증권가도 외면

지수 기반 ETF 수익률에 악영향 예상

비판 커지자 거래소 "종목 변경 검토"

한국거래소가 발표한 한국밸류업지수가 주가순자산비율(PBR)이 높은 종목을 포함하는 등 논란을 낳고 있는 가운데, 지수 구성 종목 일부의 실적 전망치가 하락 중인 것으로 나타났다. 주가는 실적의 함수임을 고려할 때 향후 밸류업지수 종목들의 주가 우상향을 기대하기 어려워 지수 기반 상장지수펀드(ETF)의 수익률에도 악영향을 끼칠 것으로 보인다.

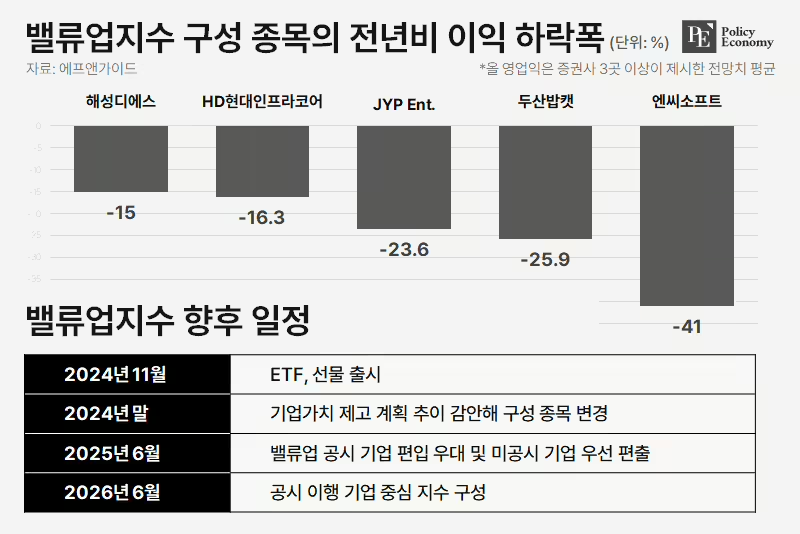

일부 구성종목 영업이익 먹구름, 엔씨소프트 전년比 41% 뚝

1일 에프앤가이드에 따르면 증권사 3곳 이상이 전망치를 제시한 밸류업 구성 종목 77곳 중 12곳은 올해 영업이익이 작년에 비해 하락한 것으로 파악됐다. 올해 영업이익 전망치는 엔씨소프트가 전년에 비해 41% 하락한 것을 비롯해 두산밥캣, JYP엔터, HD현대인프라코어, 해성디에스, TKG휴켐스, F&F, 에스엠 등도 하락으로 변경됐다.

통상 미래 실적은 장미빛 전망을 제시하다가 실적 발표 시즌이 닥치면 전망치를 하향 조정하는 사례가 많은 점을 감안할 때 밸류업지수 종목 중 20%가량이 실적 우하향 종목일 가능성이 있다. 실제 씨젠과 같은 경우는 다수 증권사의 컨센서스는 없지만 작년에 이어 올해도 적자를 기록할 것으로 예상된다. 또한 낮아지는 영업이익은 이미 주가에 반영된 측면이 있기 때문에 2년 연속 영업이익이 하락한 엔씨소프트는 작년 초에 비해 주가가 반토막난 상태다.

한국거래소는 밸류업지수 구성 요건으로 2년 연속 적자가 아닐 것을 요구했지만, 적자가 아니라도 영업이익이 하락하는 종목들 역시 주가 하락으로 지수 전체의 수익률을 떨어뜨릴 것으로 분석돼 우려가 커진다. 이경수 하나증권 연구원은 밸류업지수 종목군의 성장성에 대한 우려를 표명하며 “지수 종목군의 최근 4개 분기 순이익의 전년 대비 증가율은 3.7%로 코스피200의 30.6%대비 크게 낮다”고 말했다.

외국계 투자은행 “할 말을 잃었다”

밸류업은 17년 동안 한국 증시에 적용된 ‘코리아 디스카운트(한국 증시 저평가)’를 해결하고 상장사의 낮은 기업가치를 끌어올리겠다며 탄생했다. 국내 기업이 스스로 기업가치의 저평가 이유를 분석해 3년 이상 중장기에 걸친 주가 상승 목표를 세우고, 구체적인 방안을 마련하고, 주주친화적인 노력을 통해 적절한 주가를 찾아가면 국가가 인센티브를 주겠다는 내용이다. 밸류업지수는 이 같은 의지를 보인 기업들을 지수로 묶어 자금을 유입해 증시를 부양하려는 목적이다.

지난 5월 거래소가 ‘밸류업 공시 가이드라인’을 발표했을 때만 해도 우려보다는 기대감이 더 컸다. 공시 가이드라인은 예상보다 체계적이었고 주주환원 기준 역시 재무적 지표와 비재무적 지표를 종합적으로 판단하겠다는 의지가 돋보였다. 하지만 지난달 24일 한국거래소가 발표한 밸류업지수는 ‘혹시나’를 ‘역시나’로 만들었다. 지수에는 이미 고평가된 기업들이 대거 포함됐고, 배당수익률이나 배당성향을 따지지 않은 단순한 주주환원 기준은 시장의 의문을 자아냈다. 통신 등 일부 업종은 포함조차 되지 않으면서, 코스피 200·KRX 300 등 기존 지수와 차별성이 돋보이지도 않았다.

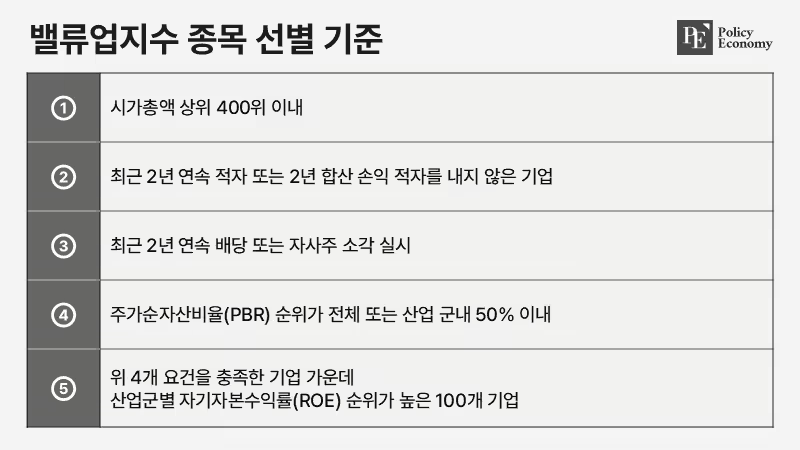

실제로 iM증권에 따르면 거래소가 발표한 100개 종목 중 PBR 4배 이상인 기업이 17개에 달한다. PBR이 18배에 달하는 한미반도체, 9.8배인 포스코DX 등이 포함됐다. 정부가 발표한 밸류업지수의 주요 편입요건은 대표성(시가총액), 수익성(당기순이익), 주주환원(배당지급·자사주소각 여부), PBR, ROE 등이었다.

이 중 ‘최근 2년 평균 PBR 상위 50%’라는 기준 때문에 대표 고배당 종목인 KB금융과 하나금융지주는 지수에서 제외됐다. KB금융과 하나증권지주의 PBR은 각각 0.51배, 0.4배로, PBR 1배 미만이면 주가가 재무 상태보다 저평가받고 있다고 본다. 정작 밸류업에 적극 참여하겠다는 의사를 밝히고 배당수익률도 높지만 저평가받고 있는 금융지주는 지수에 포함되지 않은 것이다. 물론 PBR이 어느 정도 높은 기업이 긍정적으로 평가받을 수 있지만 고평가될수록 주가 상승 여력은 떨어질 수 있다.

이렇다 보니 연기금이나 자산운용사 등 기관이 고평가 종목으로 구성된 지수를 벤치마크로 활용할지 의문이라는 지적도 나온다. 저성장 시대에 진입한 한국에서 이미 주가가 높다고 평가되는 종목들로 꾸린 지수로는 수익을 내기 어렵다는 것이다. 이는 밸류업의 당초 취지에서 크게 벗어나는 대목이다. 외국계 투자은행(IB)들도 잇따라 비판적 보고서를 내놨다. 스위스 투자은행 UBS는 기관 고객 대상 투자 노트에서 “종목을 보고 할 말을 잃었다”며 “밸류업지수가 작동하지 않으리라는 것을 거래소가 빨리 깨닫길 바란다”고 썼다. 이어 “밸류업 벤치마크를 뛰어넘는 것은 한국 기관투자가들에 큰 골칫거리가 될 것”이라고 전망했다.

7개월 공들여 발표했는데, 이틀 만에 ‘변경 검토’

논란이 커지자 헌국거래소는 지난달 26일 조기에 종목 변경을 검토하겠다는 입장을 밝혔다. 야심차게 지수를 발표한 지 이틀 만의 일이다. 이를 두고 업계의 평가는 엇갈리는 상황이다. 선정 기준이 시장의 눈높이와 맞지 않다면 조기에 바로잡아야 한다는 평가가 있는 반면, 중심을 잡아야 할 거래소가 시장에 지나치게 휘둘린다는 비판의 목소리도 나온다.

다만 첨예하게 엇갈리는 평가 속에서도 공통된 의견은 밸류업지수가 충분한 검토 과정을 거치지 않고 공개됐다는 점이다. 특히 업계에서는 단순히 지수에 편입된 기업 면면보다는 편입 기준 자체에 의문을 제기하는 상황이다. 이는 결국 한국거래소가 지난 7개월이란 시간 동안 무엇을 했느냐는 문제로 귀결되는 모양새다.

거래소는 7개월간 밸류업지수에 상당한 공을 들여온 것으로 전해진다. 정은보 신임 이사장이 취임한 이후 가장 중점적으로 추진해 온 정책이 밸류업 프로그램이었기에 거래소의 업무도 그에 발맞춰 돌아갔다. 코스닥 및 유가증권시장본부도 업무의 상당 부분을 기업들의 기업가치 제고계획 참여 독려에 할애한 것으로 알려졌다.

그중에서도 특히 신경썼던 것이 밸류업지수였지만, 부담감이 상당했던 것으로 보인다. 업계 관계자들에 따르면 밸류업지수 종목 선별 기준을 마련하는 과정에서 시장의 피드백을 반영하느라 수차례 변경이 있었던 것으로 알려졌다. 결과적으로 거래소가 7개월 동안 준비한 첫 번째 밸류업지수는 사실상 실패로 돌아가는 분위기다. 보수적인 성향이 강한 거래소가 이틀 만에 밸류업 종목 조기 변경을 검토하겠다고 발표한 것도 이러한 시장의 평가를 어느 정도 수용한 것으로 풀이된다.

하지만 업계는 거래소가 시장에 설득되는 것이 아닌, 거래소가 시장을 설득하려는 태도가 필요하다고 지적한다. 그렇지 않고서는 올해 중 종목이 변경된다고 해도 지금과 똑같은 상황이 벌어질 수 있다는 것이다. 한 자산운용사 대표는 “거래소가 업계의 의견을 얼마만큼 수용해 종목 변경에 반영할 지는 모르겠지만, 거래소도 기준을 확실하게 잡고 시장을 설득하려는 노력이 필요하다”고 꼬집었다. 시장의 평가를 반영하는 것은 긍정적이지만, 구심점 없이 시장에 휘둘리는 것은 다른 문제란 평가다.